Новая эра инвестирования

Лучший совет, какой можно дать 18-летнему, жаждущему богатства: игнорируй внешний шум и направь внимание внутрь.

Это верно по ряду причин:

Во-первых, пока ты не заработал денег, невозможно инвестировать в рынок акций/облигаций/недвижимости, индивидуальный пенсионный план или криптовалюту.

Во-вторых, сумма, которую ты можешь инвестировать, в значительной степени зависит от того, сколько денег ты способен заработать. Пренебрегать собственной способностью зарабатывать – значит ставить телегу впереди лошади. При прочих равных человек, зарабатывающий $5000 в месяц, может позволить себе инвестировать больше денег, чем получающий лишь $3000.

В-третьих, чем ты моложе, тем проще тебе приобрести новые навыки. Нет, «окно» не закрывается никогда. Но до 25 лет человеческий мозг ещё не окончательно сформировался, и чем ты моложе, тем меньше у тебя обязанностей. В споре о том, кто быстрее научится программировать, я в 99 случаях из 100 поставлю на только что окончившего школу 18-летнего юнца, а не на 35-летнюю мать-одиночку.

В-четвёртых, инвестируя в себя, ты исключаешь контрагентский риск. То есть ты рассматриваешь себя как актив, в который хочешь вложить свой капитал. Так тебе не нужно беспокоиться, что акции компании обвалятся, что тебе не вернут заём и т. д.

И список можно продолжать…

Уоррен Баффетт – человек, прилично заработавший на инвестициях, – лучше всего резюмировал:

«Инвестировать в себя – лучшее, что можно сделать. Если у тебя есть таланты, никто не сможет у тебя их отнять».

Я согласен с господином Баффеттом.

В совершенно нормальном мире мой инвестиционный тезис был бы прямой как палка и надёжный как швейцарские часы:

В первую очередь инвестируй в собственную способность зарабатывать. Купи жильё за собственные деньги (не в ипотеку), чтобы всегда иметь крышу над головой. Максимально застрахуйся от рисков. Имей большой наличный баланс на случай будущей неопределённости и благоприятных возможностей. Держи золото и серебро, но не слишком много. Реинвестируй неизрасходованную прибыль в то, над чем у тебя больше всего контроля, – собственный бизнес. И ежемесячно вкладывай в S&P 500 лишь столько, сколько можешь позволить себе потерять, чтобы в неспокойные времена можно было оставить эти инвестиции в покое и позволить им делать то, что у них получается лучше всего: наращивать стоимость.

Я не слишком люблю риск. От одной уже мысли о том, что всё, ради чего я трудился, может рухнуть, мне становится не по себе. Так что я очень высоко ценю возможность хорошо спать ночью.

НО!

На данный момент я полностью отбросил этот тезис.

Этому есть две основных причины:

1. Мы НЕ живём в совершенно нормальном мире – особенно сейчас. Как ни парадоксально, то, что мир не нормальный, – это нормально. Но наша реакция на эту ненормальность совершенно НЕ нормальна.

(Я вскоре к этому вернусь).

2. Встретившись с инвестиционной возможностью тысячелетия, следует отбросить расхожую мудрость.

(К этому я тоже вернусь).

- Мир нормален; наша реакция на него – нет

Со времени финансового кризиса 2007 г. мы подвергаемся кредитно-денежному эксперименту. Но эксперимент этот не нов. На протяжении истории его проводили во многих экономиках, и это всегда без исключения оканчивалось очень плохо.

Всегда. Без исключения.

Стать первыми в истории, кому удастся выйти из эксперимента лучше, чем до него, – или хотя бы не хуже – величайший вызов.

Возможно ли это?

Да, чёрт побери.

Вероятно ли это?

Нет. И история это подтверждает.

Позвольте сначала объяснить текущую ситуацию с помощью простой аналогии.

: Medium

: Medium

Вот фотография улыбающегося Дака Прескотта – накачанного обезболивающим – в ожидании операции после жуткой травмы лодыжки, полученной в игре в американский футбол. Если вкратце, то у него из кожи торчали кости.

Мне хотелось бы провести сравнение между Даком Прескоттом (в момент, когда была сделана эта фотография) и американской экономикой со времени финансового кризиса 2007 г.:

Американская экономика напоминает Дака Прескотта, которому врачи дали морфин, чтобы притупить боль. Но если не провести надлежащее лечение (операцию), потому что он постоянно улыбается благодаря медикаментам, то возрастает вероятность, что его рана воспалится, ему придётся ампутировать ногу и в конечном итоге он умрёт.

Точно так же Федеральная резервная система (ФРС) способна накачать экономику морфином (т. е. наличностью), чтобы притупить боль (т. е. предотвратить рецессию, поддержать Уолл-стрит и т. д.). Но если достаточно долго пренебрегать надлежащим лечением (т. е. не позволять неприбыльным бизнесам банкротиться, чтобы им на смену пришли новые), то история говорит, что валюта такой экономики в процессе сильно обесценится.

Подобно тому как наркоману нужна всё большая доза, чтобы получить тот же кайф, экономике каждый раз нужно всё больше стимуляции, чтобы оставаться на плаву.

Или, как однажды сказал Канье Уэст:

«План был пить, пока боль не пройдёт, – но что хуже: боль или похмелье?»

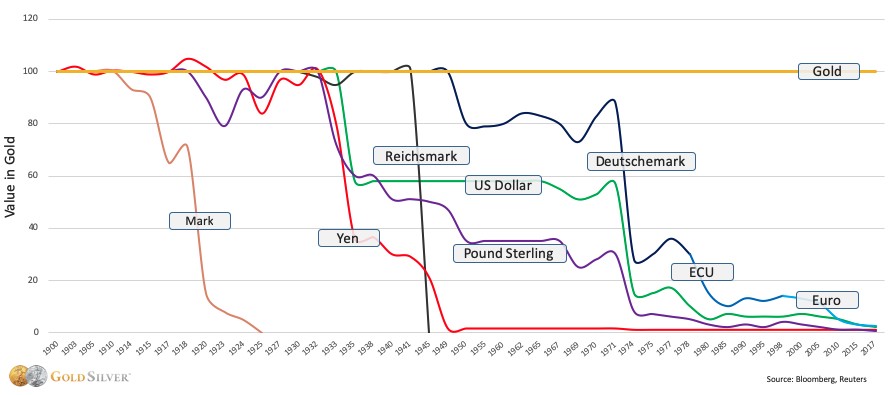

Вот как разворачивается этот план для основных фиатных валют мира:

График обесценивания фиатной валюты. : Bloomberg, Reuters

График обесценивания фиатной валюты. : Bloomberg, Reuters

Как можно видеть, все ключевые валюты – американский доллар, японская иена, британский фунт стерлингов, евро и т. д. – когда-то были привязаны к золоту. Но в каждом случае, когда привязку отменяли и позволяли центральным банкам увеличивать денежную массу, валюты рано или поздно начинали двигаться в сторону нуля.

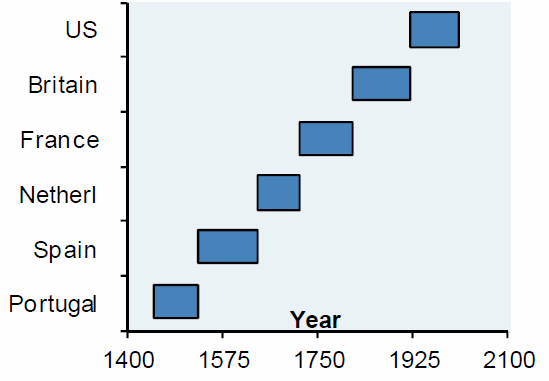

Обычно это также пагубно сказывается на глобальных резервных валютах. Вот что происходило каждый раз начиная с 1450 г.:

Статус резервной валюты непостоянен. : Azizonomics

Статус резервной валюты непостоянен. : Azizonomics

Португалия. Испания. Нидерланды. Франция. Британия…

Могут ли США стать следующими в списке? Или это кажется слишком невероятным?

Нравится вам это или нет, но именно к этому всё идёт. Мне бы не хотелось ставить против США, но наши инъекции морфина с 2007 г. сильно увеличились – особенно в последние два года:

- ФРС с 2008 по 2014 гг. провела три количественных смягчения, фактически «напечатав» $4 ТРИЛЛИОНА за семь лет.

- В конце 2018 г. ФРС решила поднять процентные ставки. Это делается, чтобы обеспечить устойчивый экономический рост и предотвратить инфляцию. Часто это сигнализирует, что на горизонте появилась рецессия – обязательная фаза долгового цикла. Однако в начале 2019 г. ФРС быстро решила сменить курс. Это указывало на то, что США продолжат увеличивать своё долговое бремя, то есть решение проблемы отложено в долгий ящик. Как следствие, следующее похмелье (т. е. рецессия) будет жёстче.

- Выкуп собственных акций – сомнительная практика крупных корпораций и банков – с 2010 г. составил $500 млрд. Выкуп акций – это как обратные дивиденды: так CEO обогащаются за счёт акционеров. К сожалению, многие из этих корпораций снова получили помощь в рамках первого плана стимулирования в 2020 г.

- В сентябре 2019 г. мы увидели странную активность на рынке РЕПО. В сущности, ставка кредитования овернайт между банками сильно подскочила. ФРС была настолько обеспокоена, что влила $278 млрд, чтобы банки смогли удовлетворить свои потребности. Она сделала нечто подобное впервые со времени финансового кризиса 2007 г…

- В последние месяцы 2019 г. мы постоянно слышали, как CEO уходят со своих должностей.

- Наконец, в феврале 2020 г. американская экономика официально вошла в рецессию. «Большим катализатором» послужил COVID-19. Это положило конец самой продолжительной экономической экспансии в истории США с 1854 г.

Очевидно, что серьёзные трещины в экономике были ещё до того, как пандемия всё обрушила. И ТОГДА ФРС вмешалась с беспрецедентно большим пакетом стимулирования. ФРС создала $7 ТРЛН, которые ранее не существовали. Рано или поздно нам придётся их вернуть.

Но имейте в виду следующее:

Сокращение случайности/волатильности (с помощью морфина и печатания денег) делает систему в целом (экономику) более хрупкой.

К счастью, у нас есть решение для этого безумия.

2. Инвестиционная возможность тысячелетия

Главная инвестиционная возможность вашей жизни – вложиться в себя и собственные таланты, как советует Уоррен Баффетт.

Но что должно получить приоритет, если на нас свалится инвестиционная возможность тысячелетия?

Другими словами, что долговечнее: человеческая жизнь, в среднем в мире длящаяся 72,6 года, или сберегательная технология, которая может просуществовать следующие 1000 лет?

В мире, где значительная часть населения страдает от переизбытка:

- ожирения из-за слишком большого количества еды;

- быстро распространяющихся инфекций из-за гиперглобализации и сильной взаимосвязанности;

- гиперинфляции из-за того, что алчные центральные планировщики злоупотребляют контролем над денежной массой…

…следующим шагом будет редкость и самодостаточность.

В мире, где неопределённость и беспокойство находятся на историческом пике:

- Отправит ли работодатель меня в неоплачиваемый отпуск или уволит?

- Когда будет распределяться следующий пакет стимулирования?

- Когда у нас будет вакцина и когда мы вернёмся к прежней жизни?

…наличие денег, не наказывающих простых граждан посредством инфляции за то, что они держат деньги на сберегательных счетах, чтобы застраховаться на чёрный день, будет иметь первостепенное значение.

И в мире, где имущественное неравенство распространено больше, чем когда-либо, правительственные бюрократы по-прежнему показывают пальцами на богатых, а не на себя, ведь это они безответственно распоряжаются печатным станком и расходами. Позвольте кратко объяснить:

Налоговые ставки определяются на основе короткого временного промежутка и не отражают в точности богатство. Представьте на минутку, что вы владелец малого бизнеса, которому девять лет с трудом удавалось сводить концы с концами. Но десятый год неожиданно оказался успешным – возможно, достаточно, чтобы компенсировать несколько трудных лет. Но как только вы подумали, что поймали удачу, налоги стирают значительную часть вашей компенсации за то, что вы так долго едва выживали. А в следующем году правительственные бюрократы ещё и заставляют вас на несколько месяцев закрыть свой бизнес из-за пандемии, тогда как сами они по-прежнему получают зарплату.

Между тем, те же бюрократы запустили печатный станок на полную катушку. Вновь созданные деньги сначала оказываются в руках финансовых институтов и коммерческих банков. Как следствие, они могут приобрести больше товаров, услуг и активов по всё ещё относительно низким ценам. Затем, когда эти деньги «просачиваются» вниз по экономической лестнице, эти активы покупает больше людей, и инвестиции финансовых институтов, купивших «дёшево», растут в стоимости. В то же время самые бедные члены общества наблюдают, как цены на повседневные товары растут ещё ДО того, как они успели получить свой кусок нового пирога, – они не могут позволить себе купить столько, как раньше, потому что за то же количество продуктов конкурирует больше долларов. Таким образом, с одной стороны, богатые становятся ещё богаче, а с другой, бедные становятся ещё беднее. И всё благодаря государственным «служащим», показывающим пальцами на других вместо себя.

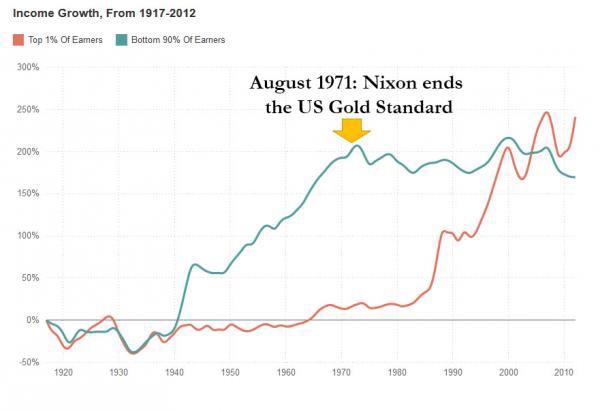

График 1917-2012 гг. Момент отмены Ричардом Никсоном привязки к золотому стандарту и показатель роста доходов. : Zero Hedge

График 1917-2012 гг. Момент отмены Ричардом Никсоном привязки к золотому стандарту и показатель роста доходов. : Zero Hedge

С тех пор как был отменён золотой стандарт и печатному станку позволили работать на полную катушку, 1% самых богатых в США высасывал всё богатство из 90% самых бедных.

Биткойн способен всё это исправить.

- Он децентрализован – он никому не принадлежит, но участвовать в нём могут все.

- Он неизменяем – никто не может создать больше биткойнов из воздуха и потратить с безрассудной лёгкостью.

- Его предложение конечно редкое – никто не может сделать свой кусок «пирога богатства» больше за счёт вашего.

- Эмиссия его предложения известна заранее – он ценит прозрачность и верификацию в противоположность «полному признанию и доверию Казначейству США».

…И главное, Биткойн позволяет нам довериться человечеству вместо 12 стариков в париках (членов Федерального комитета по операциям на открытом рынке ФРС).

В 1879 г. Верховный суд США постановил, что государство должно быть недвусмысленно отделено от церкви. Время сделать то же с деньгами.

Почему я почти доверяю Биткойну больше, чем себе

Я никому – НИКОМУ – не доверяю больше, чем себе.

Никто не знает меня, не интересуется мной и не верит в меня так, как я сам. Если бы я думал иначе, то сомневался бы, стоит ли вообще жить.

Тем не менее человечество стоит на втором месте с небольшим отрывом – я почти доверяю ему больше, чем себе. Природа оптимизирует всё под целое (т. е. человечество), а не под индивида. И по этой же причине человечество, как и любая другая система, со временем эволюционирует и адаптируется:

- Авиация после каждой авиакатастрофы становится безопаснее…

- Мышцы после напряжения, разрыва и восстановления становятся сильнее…

- Мы эволюционировали от неандертальцев с низким IQ к прямоходящим «хомо сапиенс» с отстоящим большим пальцем и корой головного мозга больше, чем у любого другого ныне живущего животного…

Рано или поздно мы также извлечём уроки из провалов центральных планировщиков и поймём, что твёрдые деньги вроде Биткойна позволяют нашему коллективному разуму принимать лучшие решения для наших общественных интересов, чем те, что принимаются группой бюрократов-лоббистов.

Именно мы, простые люди, изо дня в день рискуем собственной шкурой. Мы определяем правила. Мы эволюционируем. И поскольку Биткойн позволяет людям взять судьбу в свои руки, он вполне может быть нашей второй лучшей инвестиционной возможностью.

Источник

bitnovosti.com

источник:bitnovosti.com