Банковские системы на основе Биткойна: полное резервирование и свободный банкинг

О теоретических и практических аспектах потенциальных полностью цифровых банковских систем на основе Биткойна.

«Красота — в попытке», — Дэйв Шаппелл

Введение

Год 2050. У вас дома есть сейф, где вы храните частичные биткойн-ключи от своих сбережений. Есть также посредник, хранящий другую часть ключей в безопасном месте. Вы больше не измеряете стоимость биткойна в чем-то другом — наоборот, стоимость всего остального вы меряете в биткойнах. Каждый год покупательная способность ваших биткойнов немного выше, чем в предыдущем, и вы больше не называете их биткойнами — вы исчисляете их в сатоши и мыслите в них же. Потягивая в местной кофейне чай-латте, вы вспоминаете времена, когда каждый следующий год на ваши сатоши можно было купить в два раза больше, чем годом ранее, — теперь темпы дефляции замедляются уже какое-то время. Мысли о покупательной способности денег напоминают вам о необходимости проверить свои инвестиционные счета, и вы открываете приложение для управления финансами. Ваши инвестиции делятся на три категории: низкого, среднего и высокого риска. Низкорисковый счет приносит проценты от предоставления ликвидности Lightning Network в виде денег, которые вы не планируете использовать в ближайшем будущем. Среднерисковый счет — это сатоши, размещенные у финансового посредника, предоставляющего кредиты предпринимателям и выплачивающего вам часть дохода. Средства со своего высокорискового счета вы инвестируете в различные ценные бумаги, которые, как вы надеетесь, могут принести доход, превышающий доход от ваших сбережений в биткойнах. Все выглядит неплохо. Выходя из кофейни, вы получаете на телефон уведомления о том, что с вас только что списали 1 сатоши за латте.

Биткойн еще не достиг зрелости, но когда достигнет, как это будет выглядеть? Будут ли пользователи хранить самостоятельно? Будут ли существовать биткойн-банки, и если да, то как будет выглядеть кредитная система?

От слова «кредит» самого по себе как будто веет недоверием. История изобилует случаями, дававшими людям основания для такого недоверия. Банки и кредитование с частичным резервным покрытием были связаны с одним из худших кризисов в истории. Однако финансовое посредничество — это необходимая экономическая функция, обеспечивающая связь между вкладчиками и заемщиками, и кредит оказался чрезвычайно важной для экономики функцией. Именно природа создания кредита в конечном счете определяет его экономическое воздействие. Я полагаю, что в долгосрочной перспективе уровень и качество отношений Биткойна с кредитом будут иметь первостепенное значение для его окончательного успеха.

Задача этой статьи состоит в том, чтобы вычленить теорию, лежащую в основе существующих кредитных систем, и применить ее к Биткойну, следуя такой структуре:

Полное банковское резервирование при биткойн-стандарте

Достигнув зрелости, Биткойн возьмет на себя три хрестоматийные функции денег: (1) средство сохранения капитала, (2) средство обмена и (3) расчётная единица. Люди будут сберегать и тратить биткойны. Кто-то, желая открыть свое дело, окажется перед дилеммой: откладывать деньги, пока их не будет достаточно для открытия своего бизнеса, или взять заем и стартовать бизнес уже сегодня. Успех предприятия во многом бывает обусловлен временем выхода на рынок, так что наличие капитала тогда, когда он нужен, может иметь определяющее значение. Кто-то может получить необходимый капитал от друзей или родных, но многим придется искать альтернативные источники и не все будут достаточно состоятельны, чтобы самим финансировать новые сложные предприятия. С другой стороны, многие вкладчики будут заинтересованы в том, чтобы принять на себя риск и инвестировать свои сбережения, желая получить более высокую норму прибыли, но не имея жизнеспособных инвестиционных возможностей в ближайшем окружении. Помните, что по условиям этого мысленного эксперимента мы уже достигли стадии гипербиткойнизации, и увеличение покупательной способности от владения BTC к тому времени будет ниже, чем от инвестиций в более рискованные предприятия, поскольку биткойн уже поглотил и насытил рынок денег. Для выполнения функции предоставления займов в биткойнах будут существовать финансовые посредники, поскольку оценка кредитного риска требует специализации. Не каждый будет знать, как выдавать займы, и иметь готовность заниматься этим напрямую: врачи или юристы (как и многие другие) предпочтут делегировать эту ответственность специалистам.

Например, пользователь могут положить свои деньги в банк и получать проценты по своему вкладу. Цифровым аналогом такого депозита потенциально может быть предоставление ликвидности Lightning Network (LN), о чем я еще буду рассказывать ниже. Для обеспеченных кредитов, если залог предоставляется в виде цифровых активов, это, скорее всего, будет реализовано с помощью автоматизированного протокола. Во многих отношениях необходимы будут и финансовые посредники в виде централизованных нецифровых компаний, поскольку не всё обеспечение будет цифровым, к тому же такие централизованные посредники нужны для оценки риска контрагента.

Затем банк (или финансовый посредник) может взять эти деньги и выдать из них займы предпринимателям, пытающимся генерировать прибыль. В системе с полным резервированием банки не смогут выдать займов сверх той суммы, что есть на их депозитах, и, следовательно, не будут создавать деньги путем расширения кредита. На их инвестиции в совокупности зарабатывается норма прибыли, из которой выплачиваются проценты вкладчикам, а остальная часть идет банку на покрытие операционных расходов и получение своей рыночной нормы прибыли.

Кроме того, система с полным резервированием требует, чтобы банки не выдавали кредитов из суммы вкладов до востребования, используя для этого только срочные вклады. Вклады до востребования позволяют вкладчикам снимать средства по первому требованию, тогда как срочные вклады фактически блокируют средства вкладчика в банке на определенный срок. Если банки выдают кредиты только на те суммы и с тем же сроком погашения, что совпадают со сроками погашения по их срочным вкладам, то несоответствия сроков погашения по активам банка и его обязательствам не будет. Если же банки будут выдавать кредиты из суммы вкладов до востребования, то возникает вероятность того, что, если вкладчики потребуют возврата средств по своим вкладам, банки не смогут выполнить это требование, так как эти деньги будут выданы в заем.

Существуют разногласия по поводу того, как следует определять полное банковское резервирование. Примеров реализации систем полного банковского резервирования у нас не так много, но идея заключается в том, что банк при этом остается устойчивым к бегству капитала. Существует возможность банкротства банка из-за выдачи некачественных кредитов, но не из-за несоответствия сроков погашения или «набегов» вкладчиков. Для этого обсуждения мы определим банк с полным резервированием как тот, что не генерирует несоответствия между сроками погашения, и, следовательно, выдает займы (активы) только из обязательств (депозитов) с соответствующим сроком погашения.

При биткойн-стандарте с полным резервированием банки будут выступать в роли кредитных посредников, специализирующихся на проведении комплексной проверки (дью-дилидженс) кредитного риска, а также на выполнении других цифровых функций, о которых мы еще поговорим ниже. Инвестиционные фирмы тоже будут играть большую роль в качестве распределителей капитала для более сложных структур кредита и вложений в акционерный капитал. Различные типы кредиторов для выполнения некоторых из этих функций могут использовать цифровые протоколы и смарт-контракты.

Инновация Биткойна создает стимул для полного резервирования

Кредит — это самая древняя форма денег. Отложенный взаимный альтруизм (суть кредит) использовался в качестве основанной на доверии валюты задолго до появления товарных денег. Биткойн представляет собой синтетические товарные деньги с точно определенным количеством и качеством. Каковы были преимущества кредитных денег перед товарными до появления Биткойна и каковы они теперь, когда Биткойн сделал многие из них устаревшими?

Рассмотрим шесть общих свойств денег:

- дефицитность — ограниченное предложение по сравнению с другими товарами;

- долговечность — могут использоваться многократно без потери функциональности;

- акцептируемость — принимаются остальными и широко применяются;

- портативность — легко перемещать на большие расстояния;

- делимость — легко делятся на меньшие единицы;

- взаимозаменяемость — расчетные единицы идентичны и равноценны друг другу.

Бумажные (кредитные) деньги значительно превосходили золото (товарные деньги) с точки зрения портативности и делимости. Никто не хотел таскаться с золотом, поэтому расчеты с помощью бумажных расписок вместо золота повышали портативность и делимость. В эпоху цифровых денег этот контраст еще более очевиден. С Биткойном и Lightning Network эти издержки товарных денег были устранены — подлинная инновация. Нет никаких очевидных причин создавать для расчетов цифровые расписки на биткойн (полностью обеспеченные биткойнами, в отличие от более сложных финансовых инструментов) при наличии развитого механизма масштабирования, такого как Lightning Network. Люди скорее будут желать получить по своим кредитам настоящие биткойны, а не контрактные деривативы (цифровые расписки).

Это должно наводить на мысль: если Биткойн лишил кредитные деньги этого преимущества, то для чего нам еще нужна такая система? Поскольку Биткойн инновационно устранил многие компромиссы между товарными и кредитными деньгами, это дает весомый аргумент в пользу того, что биткойн-стандарт снижает потребность в кредитных деньгах. Вполне вероятно, что кредитные деньги и банки с частичным резервированием станут менее актуальными (об этом еще пойдет речь ниже).

Здесь уместно провести различие между кредитом и кредитными деньгами (т.е. фидуциарными, негарантированными средствами расчета). В самом широком смысле понятие кредита охватывает любые формы отсрочки платежа. В рамках этой статьи я буду говорить о кредите в формальном смысле этого слова, когда его предоставление имеет юридическую силу. Это включает, в общем, любую форму кредитования, при которой одна сторона выдает денежный заем другой стороне, а та обязуется вернуть сумму займа с определенными в договоре процентами. Это определение кредита отличается от фидуциарных средств расчета (т.е. кредитных денег), когда создаются расчетные единицы, которые являются не товарными деньгами, а только обещанием выплатить по ним товарные деньги по требованию. В последнем случае сами деньги создаются на основе кредита.

При базовом кредите, его предоставление не приводит к увеличению денежной массы, поскольку это просто перемещение сбережений от одной стороны к другой — новые деньги при этом не создаются. С фидуциарными расчетными средствами денежная масса увеличивается, поскольку для ее расширения не требуется сбережений другой стороны. Система с полным резервированием, как определено выше, не будет увеличивать денежную массу за счет кредитной эмиссии; она просто перераспределяет капитал. Система частичного обеспечения будет увеличивать денежную массу за счет выпуска новых денег, обеспеченных обещанием предоставить товарные деньги в какой-то момент в будущем.

Свободный банкинг при биткойн-стандарте

В 2010 Хэл Финни писал на bitcointalk.org:

«На самом деле есть очень веская причина для существования банков, обеспеченных биткойном и выпускающих собственную цифровую валюту, подлежащую обмену на биткойны. Сам по себе Биткойн не может масштабироваться до такой степени, чтобы каждая финансовая транзакция в мире транслировалась всем узлам сети и записывалась в его основной блокчейн. Необходим некий вторичный уровень платежных систем, более легкий и эффективный. Аналогичным образом, время, необходимое для финализации транзакций в биткойнах, будет непрактичным для покупок средней и большой стоимости.

Банки с обеспечением в биткойнах решат эти проблемы. Они могут работать как работали банки до национализации валют. У разных банков может быть разная политика, более агрессивная или более консервативная. Какие-то из них могут иметь частичное резервирование, другие будут на 100% обеспечиваться биткойнами. Процентные ставки могут варьироваться. Расчетные единицы, выпускаемые одними банками, могут торговаться с дисконтом по отношению к другим.

Джордж Селгин подробно разработал теорию конкурентного свободного банкинга и утверждает, что такая система будет стабильной, устойчивой к инфляции и саморегулируемой.

Я считаю, что это и будет конечной судьбой Биткойна — стать «резервными деньгами» для банков, выпускающих собственные цифровые валюты. Большая часть биткойн-транзакций будет представлять собой взаиморасчеты между банками. Биткойн-транзакции между частными лицами станут такой же редкостью, как… ну, как сегодня покупки непосредственно за биткойны».

Разговор о полном резервировании в биткойнах предполагает, что Биткойн достиг полной зрелости, и, следовательно, принят в качестве денежного средства во всех его функциях. Это важно, потому что динамика денежной системы, когда она еще не достигла зрелости, отличается. Та же логика применима и к системе свободного банкинга. Она начинается с первоначального расширения фидуциарного предложения, но в конечном счете достигает зрелости и находит равновесный ценовой уровень, при котором объем фидуциарного предложения лишь умеренно колеблется под влиянием рыночных факторов.

Австрийская экономическая школа и теория свободного банкинга

Представьте себе мир, в котором банкам позволено на конкурентной основе выпускать собственные частные деньги, а рынкам — решать, обладают ли эти деньги ценностью. Эта система построена на допущениях о том, что: (1) информационная прозрачность высока, (2) система существует в конкурентной рыночной среде и (3) регулирование ее минимально. Если такая система возникнет и будет основана на добровольном соглашении и обмене между субъектами рынка, кто скажет, что она не будет справедливой?

Многие представители австрийской экономической школы несогласны с этим и являются сторонниками системы полного банковского резервирования, как Мюррей Ротбард, например. Людвиг фон Мизес всю свою карьеру придерживался в отношении свободного банкинга двоякого мнения. В «Теории денег и кредита» Мизес писал:

«Фидуциарные платежные средства едва ли отличаются по своей природе от денег… Следовательно, логически на них должны распространяться те же принципы, что были установлены в отношении собственно денег; и те же попытки должны быть предприняты в отношении них, чтобы устранить, насколько это возможно, влияние человека на соотношение обмена между деньгами и другими экономическими благами… Очевидно, что единственный способ устранить влияние человека на кредитную систему — это исключить любую дальнейшую фидуциарную эмиссию. Основная концепция закона Пила должна быть переформулирована и реализована более полно, чем это было в Англии тех времен, путем включения в законодательный запрет выдачи кредитов в форме банковских балансов.

В этой цитате Мизес выступает за то, чтобы регуляторы исключили для частных рынков возможность выбора системы частичного резервирования (фидуциарные платежные средства — это банкноты с частичным резервным покрытием). Однако эту цитату надо рассматривать в контексте, поскольку он имел в виду действия, необходимые для реконструкции денежных институтов после Второй мировой войны. Но давайте оставим в стороне аргументы за или против того, чтобы регуляторы ограничивали добровольные договорные соглашения частных рынков, и сосредоточимся на мыслях Мизеса о свободном банкинге (перевод по тексту «Human Action», Ludwig Von Mises, Yale University Press, 1949):

«Создание свободной банковской системы никогда не рассматривалось всерьез именно потому, что она была бы слишком эффективна в ограничении кредитной экспансии».

«Сегодня ни одно правительство не желает задумываться о программе свободного банкинга, потому что никакое правительство не захочет отказываться от того, что считает удобным источником дохода».

«Свободный банкинг — единственный доступный метод предотвращения опасностей, присущих кредитной экспансии… Только свободная банковская система способна обеспечить рыночной экономике защиту от кризисов и депрессий».

«Кредитная экспансия сама по себе не расширяет клиентуру банка, т.е. число лиц, которые придают распискам до востребования, выпущенным этим банком, характер заменителей денег. Поскольку избыточная фидуциарная эмиссия со стороны одного банка, как было показано выше, увеличивает сумму, которую клиенты этого банка должны выплатить другим людям, она одновременно увеличивает спрос на погашение по его денежным суррогатам. Это побуждает увеличивающий эмиссию банк вернуться к ограничению эмиссии».

Мизес полагал, что свободный банкинг обеспечивает для предел кредитной экспансии, позволяя рынку найти естественный уровень цен. Поэтому он считал, что такая система превосходит фиатные деньги и систему золотого стандарта с интервенциями центрального банка. Однако он не считал свободную банковскую систему совершенной, поскольку (1) эластичность денежной массы (при определении ее как объема фидуциарных платежных средств) искажает цикл обратной связи по ценообразованию, необходимый предпринимателям, и (2) эта система неизбежно будет захвачена государственными регуляторами и использована как инструмент централизованного контроля.

Я еще вернусь к этой теме позже, потому что сначала нам нужно понять, как свободный банкинг естественным образом ограничивает кредитную экспансию. Идеи, на которые я буду опираться, взяты из работ Джорджа Селгина и Лоуренса Уайта.

Возникновение свободного банкинга и кредитная экспансия

Возникновение свободного банкинга привело бы к первоначальной кредитной экспансии, но в конечном счете она бы вышла на плато под влиянием естественных рыночных сил. Начнем с описания возникновения системы свободного банкинга и того, как она саморегулируется в традиционном банковском деле (биткойн-стандарт будет иметь существенные различия с этим описанием, но для ясности давайте пока оставим эти различия в стороне).

Появляются частные банки, которые принимают депозиты в биткойнах под полный резерв и впоследствии предоставляют эти резервы в кредит, чтобы заработать на процентной ставке и выплатить часть этой суммы вкладчикам. Сумма непогашенных кредитов не должна превышать резервов банка.

Заработав достаточную репутацию и доверие со стороны вкладчиков и широкой общественности, эти банки могут начать выпускать для заемщиков собственные банкноты (подлежащие обмену на биткойны по требованию), вместо того чтобы выдавать им непосредственно биткойны. Заемщики при оплате кому-либо, вместо того чтобы истребовать биткойны по своим банкнотам, могут расплатиться с продавцом и самими банкнотами — так эффективнее. При достаточном уровне общественного доверия к банку его банкноты начнут обращаться как деньги де-факто, без необходимости обмена на биткойны. После установления такого уровня доверия банки могут начать выпускать для использования в качестве денег банкноты с превышением объема резервного обеспечения банка, продолжая при этом гарантировать, что эти банкноты можно будет обменять на биткойны по требованию. Почему заемщики не захотят просто получить биткойны вместо таких банковских расписок? Это важный вопрос, который действительно может стать существенным препятствием к фактическому появлению системы частичного резервирования на основе Биткойна. Чтобы объяснить теорию, пока допустим, что получение банкнот в общественном сознании выглядит предпочтительно. Подробно я рассмотрю этот вопрос далее в этой статье.

Такая система основана на доверии, и банкноты, выпускаемые различными банками, будут конкурировать друг с другом, торгуясь либо как равноценные, либо с дисконтом. У частных лиц будет стимул проверять, что уровень резервов банка, выпускающего конкретные банкноты, достаточен для удовлетворения требований к их погашению. Разумеется, не каждый захочет постоянно за этим следить, и традиционно такую проверку проводил класс брокеров, занимавшихся арбитражем различных векселей и банкнот между странами. Например, брокеры могут покупать банкноты, которым меньше доверяют, с дисконтом и обращаться в выпустивший их банк с требованием погашения по полной стоимости, зарабатывая на разнице. Таким образом, изыскивая возможности для арбитража, брокеры непреднамеренно повышают информационную прозрачность, создают стимул к поддержанию банковских резервов на адекватном уровне, а также к широкому распространению различных банкнот.

Возможно, в итоге банки возьмут на себя функции брокеров и начнут принимать банкноты друг друга по номиналу. Если банки не принимают банкноты других банков, это в конечном счете будет приводить к истощению резервов таких банков, поскольку их банкноты будут погашаться в других банках быстрее, чем они сами будут погашать за резервы банкноты других банков. Таким образом, рыночные стимулы способствуют расширению приема банкнот другими банками, и это связано с постоянной проверкой достаточности банковских резервов.

Дуэль банкнот: интересной практикой, характерной для свободного банкинга, была дуэль банкнот — банки накапливали большое количество банкнот конкурирующего банка и погашали их все одновременно в попытке истощить резервы конкурента и спровоцировать его неплатежеспособность. В первой половине периода свободного банкинга в Шотландии банки, чтобы обезопасить себя от таких атак, сохраняли относительно высокое резервирование, отчего выигрывали и вкладчики. Тогда эти атаки требовали больших операционных затрат, что накладывало ограничения на то, в каких масштабах банки могли атаковать друг друга. Как мы еще обсудим далее в этой статье, в системе свободного банкинга на основе Биткойна принципиально возможно алгоритмическое и гораздо более масштабное исполнение таких атак, что может ограничивать возможности к распространению систем с частичным резервированием.

Этот постоянный процесс погашения банкнот сложен и требует больших операционных затрат, поэтому банкам необходим способ взаимозачета требований к погашению, чтобы снизить операционную нагрузку на систему за счет урегулирования их в одном месте (или, по крайней мере, в меньшем количестве инстанций). Это приводит к созданию клиринговых палат, куда обращаются все банки за расчетом своих обязательств друг перед другом, чтобы погасить только чистую разницу между ними. Централизованный клиринг долговых обязательств ставит клиринговые палаты в центр системы, и в конечном итоге они развиваются и начинают выполнять больше функций:

С созданием банков и клиринговых палат значительно расширяется прием банкнот, расчеты проводятся эффективно и повышается информационная прозрачность. Все это время кредит расширяется, а значит, увеличивается и денежная масса, повышая общий уровень цен. Однако эта система в конечном счете достигает точки зрелости, когда кредитная экспансия выходит на плато, и система сохраняет долгосрочное равновесие.

В момент погашения спрос на резервы и имеющийся запас биткойнов будут равны, а предложение банкнот равно спросу на них. Существует рыночный уровень спроса на кредитные ноты и резервы в биткойнах, постоянно проверяемые рыночными силами. Принцип неблагоприятного клиринга заключается в том, что если одни банки пытаются расширить объем кредита, а другие нет, то клиринговые балансы в конечном счете будут выгодны более консервативным банкам, а не расширяющим кредит. Банкноты расширяющих кредит банков будут погашаться чаще, из-за чего они быстро будут вынуждены ограничить свою экспансию. В результате банки, предоставляющие дешевые кредиты для захвата доли рынка, в итоге потеряют резервы в пользу конкурирующих банков — таково наказание за чрезмерное расширение. В такой системе существует отрицательный эффект от роста масштабов: система может быть эффективно увеличена только за счет повышения уровня резервов.

В целом, если объем кредитных денег превысит равновесный уровень, цены и спрос на резервы возрастут. Рост цен еще больше увеличит спрос на деньги, и резервы сократятся ниже устойчивого уровня. Платежеспособность банков будет проверяться резервными требованиями, кредит сократится до устойчивого уровня, а цены впоследствии упадут. Такая рыночная динамика поддерживает уровень цен, при котором спрос на резервы и кредитные деньги остается стабильным. В равновесном состоянии совокупная кредитная экспансия может происходить только в случае появления дополнительных резервов извне системы (например, растущего в процессе майнинга предложения биткойна). Резервы в шотландской системе свободного банкинга составляли 10-20% во второй половине XVIII и снизились до 1-3% в первой половине XIX века («Free Banking in Britain», Lawrence H. White, Cambridge University Press, 1984). Это изменение было в значительной степени связано с практикой дуэли банкнот и ее последующим сокращением, поскольку частные расчетные палаты поддерживали систему.

Спрос на деньги и ограничения неэластичных денег

Понятие денежного спроса часто отождествляется с потребностью банковских заемщиков получать деньги и немедленно тратить их на товары и услуги. Когда банкноты создаются и предоставляются частным участникам рынка, после чего эти банкноты немедленно обмениваются на товары и услуги и погашаются в банке, долгосрочного увеличения кредита не происходит. Таким образом, спрос на кредитные деньги следует понимать как желание держать эти деньги, а не получить их и немедленно погасить. Это как желание хранить, или сберегать, деньги, которое колеблется в зависимости от ожиданий относительно будущего экономического положения. По этому поводу Селгин пишет («The Theory of Free Banking», George A. Selgin, Rowman & Littlefield, 1988):

«Банковский заемщик вносит в спрос на деньги не больший вклад, чем агент по продаже билетов — в спрос на спектакли и концерты; только держатели денег или фактические посетители спектаклей вносят вклад в реальный спрос».

Этот спрос существует на базовые (биткойн) и кредитные деньги (банкноты). В этом обсуждении я имею в виду кредитные деньги, а спрос на них определяется как увеличение совокупного спроса на банковские обязательства. Денежное равновесие существует тогда, когда нет ни избыточного спроса на деньги, ни избыточного их предложения при существующем уровне цен. Если краткосрочное изменение денежной массы удовлетворяет краткосрочный избыточный спрос на них, это способствует удовлетворению спроса и поддержанию денежного равновесия.

Эластичные деньги, определяемые как способность денежной массы реагировать на изменения спроса, обладают преимуществами, которые нагляднее всего можно показать, подсветив ограничения денег с неэластичным предложением. Селгин в «Теории свободного банкинга» использует в качестве примера наемного работника («The Theory of Free Banking», George A. Selgin, Rowman & Littlefield, 1988):

«Наемные работники пытаются увеличить свои денежные балансы путем сокращения покупок потребительских товаров, но компенсирующего увеличения спроса на товары в связи с увеличением расходов, финансируемых банком, не происходит. Поэтому снижение спроса приводит к накоплению товарных запасов. Номинальная выручка предприятий становится недостаточной по отношению к затратам на факторы производства. Поскольку каждый предприниматель замечает дефицит только собственных доходов, не воспринимая его как просто прелюдию к общему падению цен, включая цены на факторы производства, он рассматривает (по крайней мере, отчасти) падение спроса на свой продукт как признак длительного снижения прибыльности его конкретного вида деятельности. Если все предприниматели сократят объем выпуска, результатом станет общий спад, который закончится только тогда, когда общее падение цен поднимет реальное предложение денег до желаемого уровня».

Я думаю, что лучший способ рассматривать эту концепцию такой: предприниматели вынуждены планировать будущее, и их ожидания относительно этого будущего колеблются. Они вкладывают свои деньги в производственный капитал, который будет соответствовать их ожиданиям относительно будущего спроса. Если этот спрос превышает их ожидания, им необходимо инвестировать в более производительный капитал, чтобы удовлетворить его. Но если спрос падает ниже их ожиданий, они теперь сидят на не приносящем дохода капитале и связанных с ним затратах, что создает финансовое бремя. Для предпринимателей, находящихся на грани платежеспособности, такое снижение спроса может привести к неплатежеспособности. Поэтому они вынуждены распродавать производственный капитал в ответ на свои ожидания относительно будущего спроса. Только после того, как цены в конечном счете снизятся, что требует времени, снижение спроса внутри экономики выровняется. Таким образом, эластичные кредитные деньги в большей степени реагируют на предложение и в меньшей — на цену. Это качество в конечном счете может снизить издержки, связанные с краткосрочным снижением спроса, поскольку не провоцирует неплатежеспособности. Следовательно, достигается бóльшая стабильность цен за счет эластичности предложения (кредитных) денег. Компромисс же заключается в том, что это повышает вероятность неэффективного инвестирования в экономику.

На индивидуальном уровне предприниматели имеют структуру затрат, основанную на их ожиданиях, вместо необходимости сокращать штат или потери платежеспособности из-за краткосрочных колебаний этой структуры затрат — эластичное предложение кредитных денег помогает им пережить бурю. На общем уровне эластичные кредитные деньги банковской системы смягчают издержки возникающих естественных деловых циклов. Главное, чтобы кредит оставался краткосрочным решением без постоянного накопления кредита до неустойчивых уровней в долгосрочной перспективе. Естественные корректирующие рыночные механизмы свободного банкинга позволяют денежной массе реагировать на краткосрочные колебания спроса без негативных последствий, связанных с долгосрочными расширениями и сокращениями кредита.

Селгин в своей «Теории свободного банкинга» пишет по этому поводу: «Тем не менее, дефляция исторически была важным фактором в деловых циклах, и банковская система, способствующая дефляции, подрывает экономическую активность так же верно, как и та, что способствует инфляции».

Фридрих Хайек соглашался с тем, что корректировка денежной массы желательна: «Любое изменение в скорости обращения должно быть компенсировано обратным изменением количества денег в обращении, если мы хотим, чтобы деньги оставались нейтральными по отношению к ценам» («Price and Production», Friedrich Hayek, Ludwig Von Mises Institute, 2008). Однако он не верил, что денежную эластичность возможно сформулировать на практике.

Кроме того, система с неэластичными деньгами всё ещё может реагировать на экономические потрясения с помощью кредита (не кредитных денег — кредита!). Однако она более ограничена в этом.

Если система полного резервирования (без несоответствия сроков погашения) имеет сумму депозитов Х, то теоретически Х сумма кредитов может быть направлена на альтернативные цели. Если в качестве кредита было выделено только 50% от Х и произошел экономический шок, то можно выделить больше кредита соответствующим секторам, чтобы экономические субъекты смогли пережить шок. Однако если было выдано 100% от X, то банковская система уже не сможет предоставить больше кредита для смягчения экономического шока. Конечно, кредитную экспансию можно реализовать и вне банковской системы, но это потребует от частных лиц вывести свои деньги из банковской системы. Тем, кто выводит деньги, придется дождаться, пока их срочный вклад станет доступен для снятия, плюс это приведет к сокращению резервов в банковской системе. Однако, если кредит расширяется вне банковской системы, то нет суммы резервов, а значит, правила банковской системы с полным резервированием никак не ограничивают выдачу кредитов вне ее. Таким образом, система полного резервирования гораздо менее эффективна для предоставления кредитов сверх суммы резервов банковской системы.

Банковская система с фидуциарными платежными средствами менее ограничена и реагирует на спрос на кредит эмиссией кредитных денег, и, как следствие, более податлива. Любой банк может выпустить больше фидуциарных платежных средств, хотя при этом он рискует оказаться неплатежеспособным в будущем. Таким образом, системы с полным резервированием всё ещё могут распределять кредиты во время экономических потрясений, однако свободный банкинг намного эффективнее, поскольку условия кредита стандартизированы и ликвидны. Это аналогично ликвидности вторичного рынка для торговли публичными акциями по сравнению с проведением IPO или частного размещения. Хотя эластичность данной денежной массы имеет как некоторые желательные свойства, так и нежелательные последствия, необходимостью она не является.

В заключение следует отметить, что фиатные центральные банки выводят кредитную экспансию за пределы естественного рыночного уровня и постоянно усугубляют ее негативные последствия, пока она не перестает быть устойчивой. Свободный банкинг связан с рыночными стимулами и накладывает естественные ограничения на кредитную экспансию. Свободный банкинг тоже несовершенен, приводя к колебаниям кредита и способствуя неэффективным инвестициям. Однако последствия свободного банкинга с частичным резервированием принципиально отличаются от последствий постоянной кредитной экспансии в фиатных центробанковских системах с частичным резервированием.

Теоретические последствия банковских систем с полным резервированием в сравнении с частичным

Стоимость выпуска денег

Одно из основных критических замечаний экономистов в адрес золотого стандарта с полным банковским резервированием состоит в альтернативной стоимости экономических ресурсов, необходимых для производства и хранения золота. Согласно популярной оценке Милтона Фридмана, сделанной в 1960-х годах, стоимость золотого стандарта со 100-процентным резервированием составила бы приблизительно 2,5 процента от чистого национального продукта. Это значительное количество ресурсов, и я ожидаю, что история повторится. Мы уже наблюдаем эту критику в отношении «экологических издержек» Биткойна.

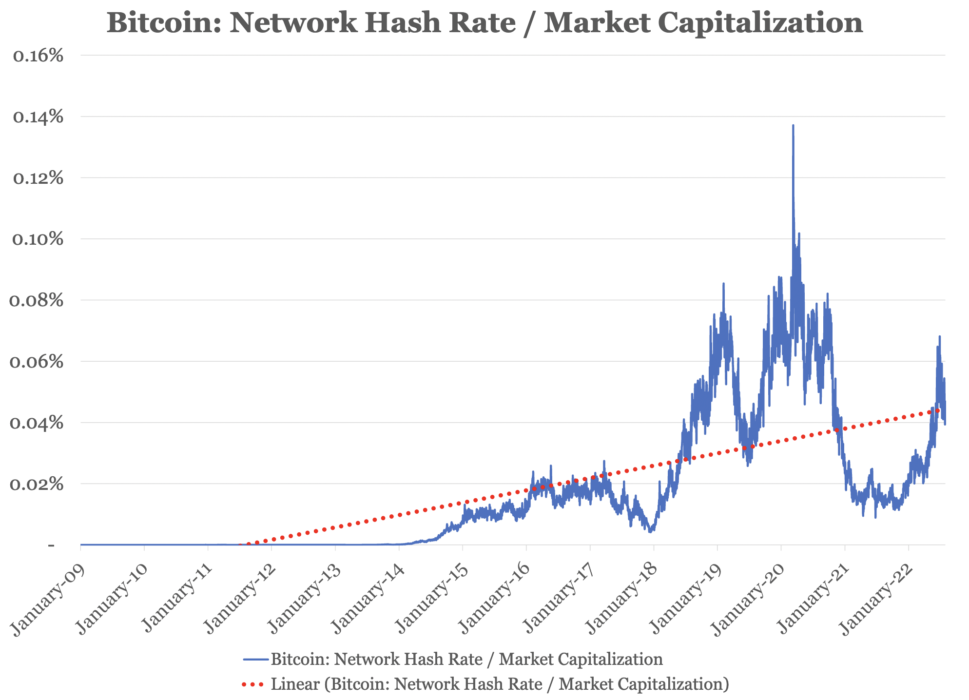

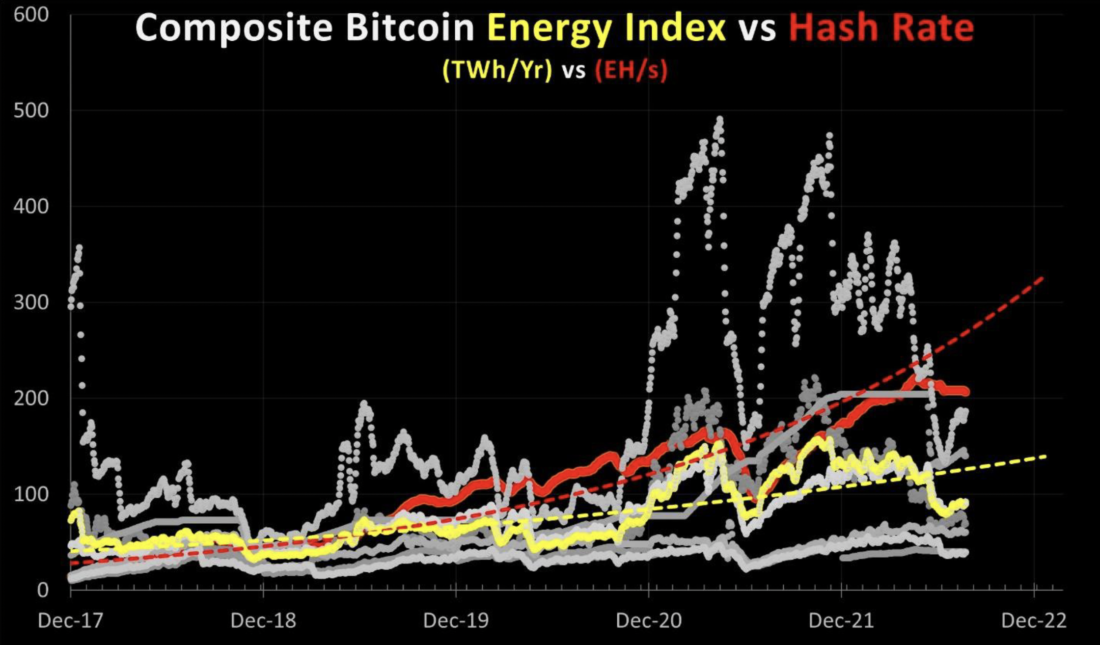

Затраты на майнинг — капитал, рабочая сила и обеспечение энергией — в период зрелости, вероятно, будут в несколько раз выше, чем сегодня. Мы и хотим, чтобы биткойн-майнинг стоил дорого, потому что безопасность децентрализованной денежной основы мировой финансовой экономики, от которой зависит распределение всех остальных ресурсов, того стоит. Но насколько высокими станут эти расходы? Если Биткойн останется единственной формой денег в мире, то уровень безопасности потенциально будет пропорционален спросу на него. В настоящее время эта пропорция, по-видимому, увеличивается:

Биткойн: отношение хешрейта сети к рыночной капитализации

Биткойн: отношение хешрейта сети к рыночной капитализации

Однако важны именно фактические затраты на производство этого хешрейта, которые со временем снижаются пропорционально хешрейту по мере повышения эффективности майнинговой инфраструктуры.

Композитный энергетический индекс Биткойна (ТВт-ч/год, желтый) и хешрейт сети (Эхеш/сек., красный). : Tyler Bain

Композитный энергетический индекс Биткойна (ТВт-ч/год, желтый) и хешрейт сети (Эхеш/сек., красный). : Tyler Bain

Можно ожидать, что эта тенденция сохранится, однако она не учитывает труд и капитал, связанные с инфраструктурой, составляющие значительную часть общих затрат. По одной из оценок, стоимость атаки 51% на Биткойн составляет ~$48 млрд только на оборудование (по минимальной рыночной цене) и ~$33 млн в сутки на энергию. Вам пришлось бы майнить ~1400 дней, чтобы потратить на электроэнергию столько же денег, сколько вы потратили на оборудование изначально. Это упрощенный и приблизительный расчет, и необходимо провести дополнительные исследования для оценки общих экономических затрат, связанных с майнингом. Если цена Биткойна вырастет в 100 раз, насколько увеличится хешрейт и какова будет общая экономическая стоимость его производства? Независимо от того, беспокоит ли этот вопрос читателя или нет, это будет ключевой областью критики со стороны экономического сообщества, и это надо понимать.

Главное, чтобы сеть была безопасной. В идеальном мире мы бы хотели тратить ресурсы на обеспечение 100% гарантии безопасности и не более того. Практическая сложность фактического проведения атаки 51% на сеть делает вероятность ее успеха при нынешнем уровне безопасности Биткойна очень низкой. Если в следующие 10 лет цена биткойна вырастет всего в 10 раз, насколько увеличится стоимость майнинга? Если только в 5 раз, будет ли это защищать сеть сверх того, что необходимо для защиты от атаки 51%?

Я не знаю ответа на эти вопросы и не думаю, что это в принципе возможно узнать. В будущем есть потенциал для трагедии ресурсов общего пользования, поскольку рыночные стимулы отдельных лиц не связаны напрямую с социальными последствиями майнинга. Отдельные лица делают ставку на пространство блока, а не на безопасность, и они могут совпадать, а могут и нет. Вполне возможно, что рыночные стимулы подтолкнут хешрейт майнинга к росту сверх того, что необходимо для полной безопасности сети, и, значит, будут неэффективно использовать экономические ресурсы, которые можно было бы использовать для альтернативных производственных целей. В гипербиткойнизированном мире будет существовать некоторый оптимальный уровень бюджета безопасности, и вполне вероятно, что сегодня мы не так уж от него далеки.

Фидуциарное обращение уменьшит спрос на биткойн, а значит, меньше экономических ресурсов будет направлено на его майнинг. Цена биткойна в этом случае будет меньше, майнинг менее привлекательным, и на него будет тратиться меньше ресурсов. Биткойн отличается от золота тем, что расходование на его добычу большего количества ресурсов не приводят к ускорению его выпуска. Я думаю, что это будет основным аргументом для введения в систему альтернативных форм денежных средств, таких как ЦВЦБ. Существование фидуциарных платежных средств в системе свободного банкинга могло бы быть аргументом против политических поставщиков нарратива о ЦВЦБ. Поскольку политически ангажированные СМИ кричат: «Биткойн слишком дорог, нам нужны ЦВЦБ», было бы лучше иметь альтернативу на основе свободного рынка, существующую с той же экономической выгодой, которая предполагается для ЦВЦБ.

Таким образом, теоретическое преимущество системы свободного банкинга заключается в том, что она может высвободить ресурсы, используемые для увеличения безопасности Биткойна сверх оптимального уровня, для альтернативных экономических задач. Это также будет сильным аргументом против неизбежных нарративов о ЦВЦБ. Селгин в «Теории свободного банкинга» утверждает, что «потенциальные инвестиции в товарные деньги … трансформируются в увеличение заемных средств. В этом состоит главное экономическое преимущество банковской системы с частичным резервированием».

Деловые циклы

По причинам, обсуждавшимся ранее в отношении преимуществ эластичной денежной массы, банковская система, выпускающая фидуциарные платежные средства, может реагировать на экономические потрясения эффективнее, чем кредитная система с полным резервированием. Кредитная система с полным резервированием всё ещё способна реагировать на экономические потрясения, однако ее возможности к этому более ограничены. Хотя относительно меньшие ограничения денежной эластичности являются преимуществом свободного банкинга, важный вопрос состоит в том, не создаст ли это в итоге волатильность кредита, которая сама по себе будет продуцировать деловые циклы?

В теории свободный банкинг должен поддерживать бóльшую краткосрочную ценовую стабильность, чем система с полным резервированием. Рыночные стимулы свободного банкинга ограничивают создание кредитных денег, но исторически системы с частичным резервированием в основном ассоциируются с постоянными кредитными экспансиями и последующими сокращениями. Крупные колебания, которые нам знакомы, были вызваны главным образом централизованным вмешательством в рыночную систему (государственное страхование, регуляторные ограничения, центральные банки и т.д.). Теория свободного банкинга в корне от этого отличается, поскольку она основана исключительно на рыночных отношениях и не подразумевает централизованного контроля. Однако со свободным банкингом существуют две основные проблемы, которые, по Селгину, формулируются так:

Перепады предложения товарно-денежных ресурсов не будут проблемой для Биткойна, поскольку его предложение заранее известно и алгоритмизировано. Кроме того, это чисто денежный товар, который не подвержен изменениям спроса для каких-либо рыночных целей, в отличие от золота, например (спрос на золото в производстве электронике или в ювелирном деле быстро снижается). В этом состоит ключевая инновация Биткойна как денег.

Нарушения, вызываемые «набегами» на банки и паникой, являются главной проблемой свободного банкинга и главным обоснованием стандарта полного резервирования. Бегство вкладчиков и паника возникают из-за отсутствия доверия к самим банкам. Исторически война, рецессия или крах крупного бизнеса были предвестниками утраты общественного доверия. Однако, как и на любом рынке, если позволить банкам потерпеть крах, то платежеспособные банки приобретут их либо их акционеры в конечном счете оплатят потери, а депозиты должны быть хорошо застрахованы.

Например, в шотландской системе свободного банкинга, существовавшей с 1716 по 1845 год, через банкротство прошли только 19 банков, а конечная стоимость для вкладчиков за этот период составила всего 32 000 фунтов стерлингов («The Theory of Free Banking», George A. Selgin, Rowman & Littlefield, 1988, стр. 135). Однако был 20-летний период (начиная с 1797 года), в течение которого было приостановлено изъятие средств, что было вызвано наполеоновскими войнами, когда страны фактически начали отказываться от золотого стандарта. Как уже упоминалось выше, в этот период уровень резервов шотландских банков существенно снизился и они не были защищены от геополитических потрясений. Эта система не была совершенной и не могла реагировать на все вызовы — как и все рыночные системы. Если бы мир опирался на нейтральный денежный стандарт, такой как Биткойн, количество войн, вероятно, значительно сократилось бы. Кроме того, для защиты вкладчиков могут появиться рынки частного страхования.

Существует также риск не просто «набега» на банки, но широкомасштабной паники, вызванной заражением. Теоретически паника возникает в первую очередь из-за того, что держателям обязательств не хватает информации о банковских резервах конкретного банка в пропорции к его банковским обязательствам. В шотландской банковской системе или в Канаде в период свободного банкинга крах отдельных банков никогда не приводил к панике («The Theory of Free Banking», George A. Selgin, Rowman & Littlefield, 1988, стр. 138). В биткойн-стандарте доверие к системе свободного банкинга, вероятно, будет выше ввиду информационной прозрачности и благодаря таким инновациям, как proof-of-reserves («доказательство резервов», подробнее об этом ниже). Это нововведение также предоставит частным страховым компаниям возможность проводить надлежащую оценку рисков и осуществлять страхование вкладов без участия государства.

В условиях системы свободного банкинга существует риск возникновения деловых циклов из-за денежных явлений. Вопрос в том, стóят ли риски деловых циклов при свободном банкинге преимуществ, получаемых от большей эластичности денежной массы?

Ценовая стабильность и сигналы

Биткойн имеет асимптотическую кривую предложения, и потому предложение самого Биткойна будет дезинфляционным. Тем не менее покупательная способность биткойна по достижении зрелости, вероятно, будет дефляционной, если экономическая производительность будет опережать темпы изменения его предложения. Поскольку технологии продолжают повышать производительность, цены на наиболее подверженные инновациям товары и услуги будут естественным образом снижаться. Но будут ли цены стабильными в краткосрочной перспективе? Не совсем.

Биткойн — это совершенно неэластичные деньги, и при системе со 100-процентным резервированием мы предполагаем, что никакой другой материальной формы денег, кроме биткойна, не существует. Любые шоки спроса и предложения всегда будут отражаться в ценах, что может вызывать краткосрочные экономические колебания, разрешающиеся корректировкой цен в долгосрочной перспективе.

Однако общий уровень цен при стандарте полного банковского резервирования должен быть стабильным и/или дефляционным в долгосрочной перспективе. Кредитные рынки всё ещё будут реагировать на краткосрочные экономические потрясения, но будут более ограничены неэластичной денежной массой. В отличие от эластичной денежной системы, где шоки спроса и предложения не всегда отражаются на ценах, поскольку предложение денег (через фидуциарные платежные средства) корректируется в ответ. Эластичные деньги могут сделать цены более стабильными в краткосрочной перспективе (например, фидуциарная эмиссия сглаживает дисбаланс, возникающий в результате ценовых колебаний), но исторически они приводили к общему росту уровня цен. Примечательно, что эластичные кредитные деньги на протяжении всей истории приводили к экономическим потрясениям в результате устойчиво высокой инфляции, вызванной риском злоупотреблений, который присущ централизованному контролю над этими кредитными системами.

Система свободного банкинга потенциально может обеспечить бóльшую краткосрочную стабильность цен по сравнению с системой полного резервирования. Помните, что свободная банковская система вызовет общий рост цен в результате расширения кредита в период ее становления, но в конечном итоге, благодаря стимулам свободного рынка, установит стабильный уровень цен. И исторические примеры систем свободного банкинга (в Шотландии, Канаде и др.) подтверждают это представление. Когда этот уровень цен найден, общим результатом становится ценовая стабильность.

Но с другой стороны, такая стабильность цен искажает их (цен) реальность. И в этом состоит основной аргумент австрийской школы против необеспеченного кредита. Если цены не отражают экономическую реальность, предпринимателям сложнее эффективно реагировать на поведение рынка, что приводит к неэффективным инвестициям. Другая сторона этого аргумента состоит в том, что существуют краткосрочные рыночные потрясения, которые в отсутствие кредитных систем отражались бы на ценах и побуждали предпринимателей принимать долгосрочные решения на основе краткосрочных изменений, которые в противном случае, при эластичной денежной массе, разрешились бы сами собой. Таким образом, вера в то, что рыночные цены всегда дают предпринимателям правильные ценовые сигналы, не является таким уж безупречным аргументом. Эти аргументы носят теоретический характер, и оба они имеют под собой основания.

Инвестиции

Основным риском эластичных кредитных денег будет их влияние на распределение капитала через воздействие на ценовые сигналы. Отрицательный результат — это неэффективное инвестирование. Система полного банковского резервирования значительно снизит риск неэффективных инвестиций по сравнению со свободным банкингом. Поскольку кредит будет ограничен полной суммой биткойнов, хранящихся в сбережениях, распределители капитала будут вынуждены инвестировать только в те проекты, которые, по их мнению, принесут наибольшую ожидаемую прибыль на капитал.

Свободный банкинг в меньшей степени ограничен в выдаче кредита через фидуциарные платежные средства и увеличивает доступное предложение кредита по сравнению с системой полного резервирования. Хотя такое увеличение инвестиций способствует общему экономическому росту, оно также увеличивает риск неэффективных инвестиций, повышая вероятность более тяжелых деловых циклов.

Взглянем на сегодняшние центробанковые фиатные системы. Такие системы структурно стимулируют предоставление чрезмерных объемов кредитов, что со временем приводит к неэффективному инвестированию. В конце концов музыка замолкает, и экономики, оказавшись в плену неэффективных инвестиций, должны реструктурировать распределение капитала в пользу относительно более эффективных предприятий, чтобы экономический рост возобновился. Очевидно, что система центральных банков с частичным резервированием создает риск злоупотреблений, который прямо стимулирует выдачу некачественных кредитов.

Неэффективное инвестирование плохо тем, что оно усиливает амплитуду деловых циклов. Вопрос в том, существует ли такая вещь, как недоинвестирование, и если да, то что это такое? Это теоретическое понятие трудно квалифицировать, но мы можем признать его вероятное существование. Будет ли система с полным резервированием в конечном счете игнорировать инвестиции в проекты, которые бы принесли пользу миру, если бы кредит в системе был более экспансивным?

Если система свободного банкинга может расширить объем кредита за счет фидуциарной эмиссии, то будет финансироваться больше инвестиционных проектов со сравнительно бóльшим риском неэффективного инвестирования. Однако потенциал для ускорения экономического роста за счет большего расширения кредита имеет свои преимущества, которые не стоит выбрасывать в окно из-за риска злоупотреблений, присущего центробанковым системам с частичным резервированием.

Вопрос для свободного банкинга состоит в том, окупится ли в конечном счете увеличение неэффективных инвестиций от свободного банкинга за счет дополнительной прибыли в ценном предприятии?

И в сущности это вопрос о том, каков оптимальный уровень временного предпочтения для общества. Ни одна из крайностей не является оптимальным выбором. Одна ведет только к потреблению, другая — только к сбережению. Оптимальный вариант находится где-то посередине, и вместо того, чтобы навязывать рынку свои временные предпочтения, я думаю, что лучше позволить рынку определить его самостоятельно. Если участники рынка добровольно согласятся принять фидуциарные платежные средства, то так тому и быть. Если распределители капитала решат инвестировать в большее количество проектов благодаря более легкому расширению кредита, то так тому и быть.

Ставки по депозитам и риски для вкладчиков

В системах с частичным резервированием банки зарабатывают деньги, создавая их — так называемый сеньораж, — что позволяет им генерировать прибыль, выходящую за рамки простого захвата спреда между процентами по кредитам и суммой, выплачиваемой вкладчикам.

Представьте, если бы банки вообще не выдавали кредитов. В таком случае они бы зарабатывали на комиссиях, покрывающих их расходы на хранение средств вкладчиков. Банки же рассудили, что кредитование — это еще один способ получения прибыли, а выплачивая своим вкладчикам часть этой прибыли в виде процентов, они могут привлечь больше вкладчиков. Даже в этом случае процентные ставки, выплачиваемые вкладчикам, могут быть слишком низкими или потенциально ниже их операционных расходов.

Если банки выпускают собственные деньги, сохраняя частичное резервирование, которое они, в свою очередь, ссужают для получения процентов (сеньораж), то они могут получить еще больше прибыли, что позволит им выплачивать вкладчикам более высокие проценты. Отложите на время в сторону свои мнения о частичном резервировании и рассмотрите этот факт в отдельности. Способность банков выдавать кредиты, а точнее, выдавать кредитов сверх суммы их резервов, повышает способность вкладчиков получать выгоду от капиталообразования. Это одна из причин, по которой системы с частичным банковским резервированием возникали на протяжении всей истории, а системы с полным резервированием не получали широкого распространения и не существовали долго. Конечно, получение прибыли за счет сеньоража учреждениями с частичным резервированием сопряжено с повышенным риском «набегов» на банки побегов и паники. Кроме того, важно, чтобы банки не только распределяли капитал, но распределяли его правильно. Относительно низкие ограничения на расширение кредита за счет фидуциарной эмиссии повышают риск неэффективного распределения капитала.

В идеале вкладчики хотят получить более высокую процентную ставку, и спрос на такую возможность зависит от того, считают ли вкладчики, что это стоит риска. Если банки сохраняют резервирование на уровне 99%, можно быть уверенным, что всё будет в порядке. А что, если это будет 90 процентов? А 80%? В конечном итоге рынок определит эту сумму.

С другой стороны, цифровые банки, которые появятся в будущем, будут иметь альтернативные способы генерировать проценты для вкладчиков, не принимая на себя риск контрагента при кредитовании, в частности, через Lightning Network. Это делает систему полного резервирования более жизнеспособной, и банкам с частичным резервированием придется с ней конкурировать. Я еще вернусь к этому вопросу позже, но пока важно понять, что система полного резервирования более «дорогая» для вкладчиков по сравнению с частичным резервированием, и это одна из причин, наряду с другими, по которой системы с частичным резервированием возникли в частном порядке.

Я считаю, что идеальный результат — это возможность для частных рынков выбирать, в системе какого типа они хотят участвовать, при полной информационной прозрачности. Адам Смит согласился бы с этим («The Wealth of Nations», Adam Smith, Oxford, 1979, стр. 252, книга 2):

«Можно сказать, что запрещать частным лицам получать в уплату векселя банкира на любую сумму, большую или малую, когда они сами желают их получить, как и запрещать банкиру выпускать такие векселя, когда все его соседи готовы их принимать, — это явное нарушение той естественной свободы, которую закон должен поддерживать, а не нарушать».

Системы с полным резервированием всегда были законными, но свободный банкинг был выбран вкладчиками на частных рынках. Адам Смит признаёт и эту идею («The Wealth of Nations», Adam Smith, Oxford, 1979, стр. 256, книга 2):

«Благодаря разделению всего оборота на большее количество частей, крах одной компании — неприятность, которая естественным образом должна случаться время от времени, — становится для общества менее значимым. Свободная конкуренция также обязывает всех банкиров быть более либеральными в отношениях с клиентами, чтобы те не ушли к конкурентам. В целом, если какая-либо отрасль или разделение труда выгодны для общества, то чем свободнее и шире конкуренция, тем больше будет выгода для общества».

В «Исследовании о природе и причинах богатства народов» Адам Смит признаёт, что именно самые свободные банковские системы способствовали индустриализации, стимулируя использование бóльших экономических ресурсов.

Неравенство распределения богатства

К системе полного банковского резервирования неприменим эффект Кантильона. Поскольку кредит не превышает существующего количества денег, цены не будут расти в результате денежной экспансии в долгосрочной перспективе, и, следовательно, не будет классов людей, которые выигрывают от расширения массы кредитных денег или страдают от него.

Критика свободного банкинга состоит в том, что от расширения кредита больше всего выиграют те, кто находится ближе всего к созданию кредита, тогда как те, кто более удален от него, пострадают от роста цен. Это верно только в период становления свободного банкинга, когда уровень цен растет, но неверно по достижении ценами нового равновесного уровня. Конечно, рост цен при становлении системы не является желательным, но аналогичный аргумент можно привести и для Биткойна в его ранний период. Самые ранние инвесторы получат наибольшую выгоду от поглощения им рынка денежных средств. Со временем и по мере созревания системы это неравенство выровняется. На самом деле, это свойство любой формирующейся системы в целом: новые быстрорастущие экономики подвержены высокому неравенству богатства в период становления, но оно имеет тенденцию снижаться по мере достижения ими зрелости.

Таким образом, поскольку в условиях свободного банкинга уровень цен достигает рыночного равновесия, постоянного неравенства распределения богатства из-за постоянного создания кредита, усугубляющего эффект Кантильона, не происходит. Обратное верно только при возникновении новой системы и это верно для всех формирующихся экономических систем.

Резюме

В целом, при сравнении системы полного резервирования с частичным:

- Затраты на производство денег: система с полным резервированием может стимулировать рост хешрейта сверх необходимого для полной безопасности сети уровня и, таким образом, способствовать чрезмерному использованию экономических ресурсов, которые могли бы быть использованы для иных производственных целей. Введение фидуциарных платежных средств через систему свободного банкинга может позволить рынку майнинга найти равновесие, снизив обеспечиваемую для сети безопасность до более оптимального уровня. Это очень теоретическая область, заслуживающая более глубокого исследования.

- Деловые циклы: система с полным резервированием способствует формированию выраженных деловых циклов только за счет шоков спроса и предложения, без участия денежно-кредитных факторов. Оборотная сторона состоит в том, что такое неэластичное предложение денег может позволять экономическим шокам вызывать краткосрочные экономические колебания, которые потенциально можно было бы смягчить за счет более эластичного предложения денег. Однако создание кредита в системе с полным резервированием всё равно будет реагировать на экономические шоки. Свободный банкинг, как показывает прошлый опыт, способен обеспечить стабильность при экономических шоках без постоянной денежной инфляции. Найденное естественное ценовое равновесие будет более эластичным и снизит краткосрочную экономическую волатильность.

- Ценовая стабильность и сигналы: система с полным резервированием обеспечит предпринимателям почти идеальные ценовые сигналы, что подразумевает в том числе краткосрочные колебания в поведении рынка. Свободный банкинг позволяет обеспечить стабильность цен при рыночном равновесии ценой искажения ценовых сигналов для предпринимателей. Ни одна из систем не является в этом отношении идеальной, обладая своими достоинствами и недостатками.

- Инвестиции: система с полным резервированием позволяет до максимально сократить неэффективные инвестиции, и только наиболее жизнеспособные предприятия смогут позволить себе привлечение дополнительного финансирования. Система свободного банкинга потенциально может финансировать больше инвестиций в бизнес, но ценой более высокого риска неэффективный инвестиций.

- Ставки по вкладам и риск: система с полным резервированием может пренебрегать более рисковыми возможностями кредитования в экономике и не сможет передать эту часть экономической прибыли. Однако вероятность их платежеспособности гораздо выше. Система свободного банкинга обеспечивает более высокие ставки по депозитам за счет сеньоража, но подразумевает более высокий риск неплатежеспособности за счет повышенных рисков кредитных практик, бегства капитала и паники. Однако исторические примеры систем свободного банкинга демонстрировали высокую стабильность благодаря отсутствию государственного вмешательства. Тем не менее, они не застрахованы от подобных рисков.

- Неравенство распределения богатства: система с полным резервированием не приводит к неравенству распределения богатства, к ней неприменим эффект Кантильона. Система свободного банкинга, вероятно, приводит к неравенству распределения богатства в период становления системы и роста цен, но по достижению равновесного уровня такой эффект, по-видимому, будет несущественным.

Системы биткойн-банкинга на практике

До сих пор мы видели, что спор между полным банковским резервированием и свободным банкингом с частичным резервированием носит теоретический характер. Свободный банкинг имеет ограниченное количество исторических примеров, некоторые из которых в большей мере иллюстрируют теорию, чем другие. Шотландская и канадская системы, по мнению Селгина, являются лучшими примерами свободного банкинга. Многие системы характеризовались как «свободный банкинг», однако во многом ограничивались регулирующими органами, что искажало рыночные стимулы и в конечном счете привело к их краху. Система, существовавшая в США в 1837-1863 гг. часто упоминается как пример свободной банковской системы, но была далека от этого ввиду жесткого регулирования (законы о залоге облигаций) и географических ограничений на филиалы. Однако ни один из исторических примеров свободного банкинга не соответствовал теории в полной мере.

Более того, никогда в истории система полного банковского резервирования не существовала длительное время и в большом масштабе. Появлялись банки, которым отводилась роль чисто депозитарных учреждений, но ни одна широко распространенная система с полным резервированием так и не была выбрана частными рынками. Даже Людвиг фон Мизес, похоже, признавал, что реализация такой системы потребует государственного запрета на частичное банковское резервирование.

Факт в том, что независимо от того, не согласны ли вы с идеей свободного банкинга исходя из его свойств или по каким-либо этическим соображениям, возникновение на основе Биткойна сколько-нибудь масштабной системы с полным резервированием стало бы первым таким случаем в истории. Поскольку системы свободного банкинга были редкостью, а полного банковского резервирования до сих пор не существовали вовсе, рассмотрение любой из них предполагает исключение из исторических закономерностей. С другой стороны, Биткойн и сам является таким исключением.

Биткойн и инновации, сопровождающие его появление, делают выбор рынками в пользу полного банковского резервирования или свободного банкинга более вероятным, чем в аналогиях из прошлого с физическими активами. Я считаю, что обе системы, вероятно, будут существовать, но у цифровой системы есть существенные ограничения, которые могут помешать появлению фидуциарных платежных средств. Если индустрия будет способна создать достаточно децентрализованную инфраструктуру, я думаю, что это может значительно сократить масштабы чрезмерного вмешательства государства, характерного для истории финансов. Биткойн устраняет риск злоупотреблений, присущий базовым деньгам, и дает возможность отказаться от любой финансовой системы в пользу исключительно peer-to-peer экономики, создавая условия для того, чтобы частные рынки определяли то, как будет выглядеть будущее мировой финансовой системы.

Lightning Network и временная стоимость

Хэл Финни, как уже цитировалось выше, считал, что биткойн-банки будут необходимы в качестве механизма масштабирования. Хотя в краткосрочной перспективе это вполне возможно, в долгосрочной Lightning Network уже предложила вероятный метод масштабирования Биткойна. Это не значит, что в долгосрочной перспективе банки не понадобятся. Это означает, что природа банков, вероятно, будет совершенно иной.

Lightning Network (LN) — это вторичный платежный уровень, оптимизирующий эффективность транзакций для платежей. Владельцы биткойнов могут заблокировать свои BTC в специальном контракте с неким партнером по каналу и совершать по этому каналу транзакции в обоих направлениях гораздо более масштабируемым способом, не превышая тех сумм, что вы оба вложили в канал. Кроме того, связи между каналами можно использовать для пересылки платежей между сторонами, не имеющими активного прямого канала, за определенную плату. Эти пересылаемые платежи маршрутизируются между различными узлами LN до тех пор, пока платеж не достигнет адресата. Каждый узел, пересылающий (т.е. маршрутизирующий) платеж, получает за это небольшую комиссию.

Можно внести свои биткойны в платежный канал и использовать его не только для проведения взаиморасчетов с партнером по каналу, но и для маршрутизации платежей других пользователей, получая за это комиссию. Чем больше биткойнов вы внесли в канал, тем больше платежей вы сможете переслать. Чем больше партнеров по каналам у вас есть, тем больше вероятность того, что платежи дойдут до адресата и вы получите свое вознаграждение. Таким образом, частные лица получают компенсацию за интеграцию с LN и предоставление ей ликвидности.

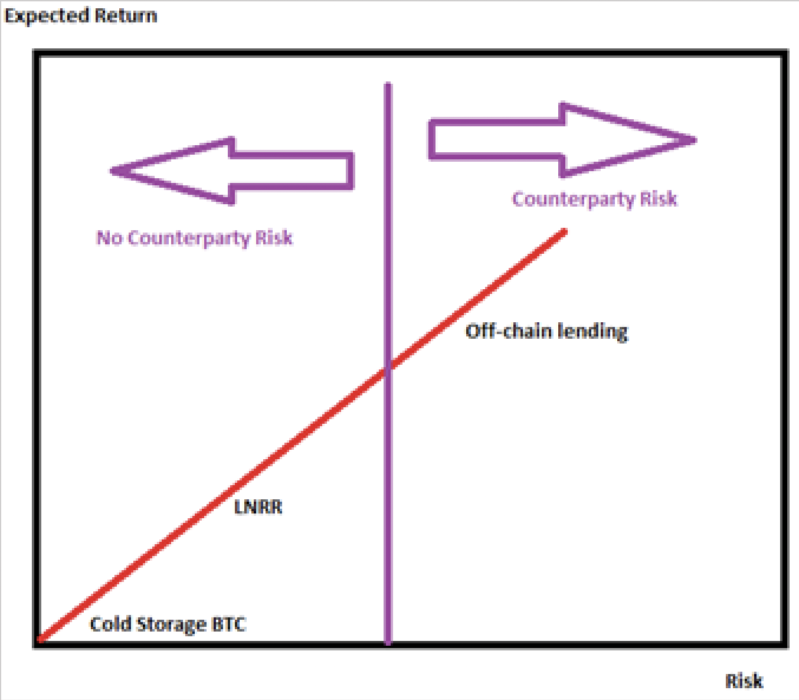

Предоставляя ликвидность LN, вы фактически блокируете биткойны на определенный период времени и получаете на них проценты в качестве компенсации за то время, пока они были заблокированы. Это, в сущности, форма полностью обеспеченного кредитования LN без риска контрагента, и это можно представить как нативную для Биткойна референсную процентную ставку. Ник Бхатия, профессор Университета Южной Калифорнии и автор книги «Layered Money», первым выдвинул теорию о том, что владение биткойнами на холодном хранении является базовой «безрисковой» ставкой (хотя риск потери вследствие ненадлежащих практик безопасности здесь всё же существует, как и с любым другим активом), а комиссии за маршрутизацию — это референсная ставка Lightning Network.

Nik Bhatia

Nik Bhatia

На традиционных рынках референсные ставки, такие как ставка ФРС, ЛИБОР и т.д., используются как ориентиры для определения прочих процентных ставок. Например, вы берете кредит для бизнеса по ставке ЛИБОР + кредитный спред, при этом конечная процентная ставка, которую вы платите, зависит от ставки ЛИБОР и, следовательно, является переменной. Это позволяет банкам компенсировать не только кредитный риск (кредитный спред), который они принимают на себя, предоставляя вам кредит, но и колебания на кредитном рынке (референсные ставки).

Референсная ставка LN фактически компенсирует людям альтернативную стоимость их капитала, или временную стоимость, поскольку капитал блокируется на выбранный период (например, на неделю) и в противном случае мог бы быть потрачен или инвестирован в другие активы. Это также является компенсацией риска безопасности (например, блокируя свои биткойны в Lightning Network, вы должны переместить их из холодного кошелька в горячий, что подразумевает риск безопасности). Таким образом, референсная ставка LN выплачивает пользователям следующую компенсацию:

реф. ставка LN = временная стоимость + премия за риск безопасности

Помимо референсной ставки LN, больший процент можно получить за счет лизинга ликвидности. Я не буду вдаваться во все подробности, но рекомендую ознакомиться со статьей, из которой я позаимствовал приведенный ниже график, — в ней Ника Бхатия и Джо Консорти подробно рассказывают, как будут развиваться рынки капитала на LN.

В самом низу мы имеем холодное хранение, при котором пользователи могут самостоятельно хранить свои биткойны. Пользователи могут не обладать достаточными знаниями, чтобы самостоятельно обеспечить безопасность значительной части своего капитала в биткойнах, и иметь желание воспользоваться для хранения BTC услугами LN-банка, обладающего необходимой экспертизой. Кроме того, они могут быть заинтересованы в получении наименее рисковой ставки доходности на капитал и попросить LN-банк переместить их биткойны с холодного хранения в горячий кошелек, зарабатывающий референсную ставку LN. Кроме того, банки могли бы брать свои депозиты и предоставлять в лизинг ликвидность для каналов, чтобы получить доходность сверх комиссий за маршрутизацию, принимая на себя больший риск через лизинг ликвидности для LN.

Лизинг ликвидности для Lightning Network: чтобы это понять, я вкратце объясню один из аспектов LN. При открытии канала LN у вас возникает ограничение емкости: вы с партнером по каналу договариваетесь о том, сколько капитала вы в нем блокируете. Ограничение емкости вашего канала является ключевой проблемой LN и влияет на то, как вы оптимизируете свой узел. Допустим, вы с партнером открываете канал емкостью 1 млн сатоши. Вы блокируете в контракте 1 млн сатоши, и теперь у вас есть 1 млн сатоши, которые вы можете ТРАТИТЬ. Ваш партнер по каналу может только ПРИНЯТЬ 1 млн сатоши, поскольку баланс на его стороне канала равен нулю. Если вы отправите ему 300 тыс. сатоши, то у вас останется 700 тыс., которые вы всё ещё можете тратить, а также вы можете получить 300 тыс. сатоши — разницу между 1 млн емкости вашего канала и 700 тыс. сатоши, которые вы еще не потратили. Поскольку превысить лимит емкости вы не можете, вы можете захотеть оптимизировать свой узел для конкретной цели. Сумма, которую вы можете потратить, называется исходящей емкостью, а та, что вы можете получить, называется входящей емкостью. Если вы собираетесь использовать lightning-ноду только для оплаты, то вы просто финансируете свой узел тем количеством сатоши, какое ожидаете потратить в течение определенного периода. Если ваша цель — получать платежи, это сложнее, потому что теперь вам нужно найти кого-то, кто выделит определенное количество емкости для канала, который позволит вам получать платежи. Хороший пример — интернет-магазин: поскольку в основном он будет принимать сатоши на свой LN-узел, ему потребуется емкость, достаточная для тех сумм, которые он ожидает получить. Значит, этому продавцу нужно найти входящую ликвидность, и они могут обратиться к Lightning Pool или Magma, чтобы взять в лизинг канал с нужной емкостью. Таким образом, владельцы LN-каналов могут передавать их в лизинг другим пользователям (например, интернет-магазинам), желающим использовать емкость такого канала для получения большего количества платежей, чем те, что они отправляют сами.

LN-банки были бы идеальным контрагентом для продавцов на LN, поскольку банки могут сдавать свою ликвидность в лизинг за плату, превышающую ту, что они получили бы за маршрутизацию платежей. Лизинг ликвидности находится дальше по спектру риска, поскольку подразумевает принятие дополнительных рисков: репутационных штрафов, раннего или незапланированного закрытия каналов и сбоев в работе маркетплейса. Поскольку LN-банк в конечном счете продает всю свою ликвидность, существует риск преждевременного закрытия канала с продавцом. Таким образом, LN-банки будут конкурировать, основываясь на своей репутации, за то, чтобы стать надежными поставщиками входящей ликвидности для тех, кто ее ищет, и получать за это доходность, превышающую комиссии за маршрутизацию.

Новая модель для полного банковского резервирования

Заметьте, что на традиционных рынках референсные ставки создаются из ставок краткосрочного кредитования между банками. Притом что они имеют презумпцию низкого риска, они все же сохраняют риск контрагента. Ник Бхатия высказал предположение, что Lightning Network создала новую референсную ставку, избавленную от риска контрагента (см. график выше). Кроме того, банки такого рода будут избавлены также от риска несоответствия сроков погашения, описанного в начале этой статьи.

Это важная инновация, поскольку, как мне кажется, она коренным образом изменит стимулы цифровых банков к использованию систем частичного резервирования в той же степени, в какой банки использовали их исторически. При отсутствии рисков, связанных с контрагентами или несоответствием сроков погашения, альтернативная стоимость принятия этих рисков увеличивается, и потому рынок кредитования, принимающий на себя эти риски, будет менее привлекательным. Теперь у частных лиц есть возможность, которой не было в традиционных финансах, — извлекать выгоду из поддержки платежной сети. Такая возможность изменит предпочтения общества в отношении риска в сторону принятия риска контрагента и несоответствия сроков погашения.

LN по сути представляет собой платежную систему, позволяющую масштабировать деньги базового уровня (биткойн) для осуществления платежей. Стороны, участвующие в этой платежной сети, получают за это компенсацию. Предоставление пользователям возможности получать экономические выгоды от поддержки платежного уровня позволяет LN-банкам передавать эти экономические выгоды вкладчикам. Этой функции нет в традиционной финансовой системе, и поэтому формируется новая модель, в которой можно зарабатывать проценты, поддерживая платежную сеть. Традиционные банки или финансовые учреждения начисляют проценты за несоответствие сроков погашения и принятие на себя риска контрагента. LN-банкам, скорее всего, не придется принимать на себя эти риски, и они смогут обеспечить проценты по вкладам просто за счет поддержки платежной сети. Именно принципиально открытая природа LN позволяет участникам получать экономические выгоды от платежной инфраструктуры, что до того было привилегией финансовых учреждений. Это аналогично банковскому вкладу, который дает право на получение дивидендов Visa, но не зависит от цены ее акций.

Первой функцией цифровых LN-банков будет предоставление ликвидности LN. Для этого потребуются специализированные банки, поскольку они будут пытаться получить наибольшую сумму комиссий (процентов), оптимизируя свои партнерские связи с каналами с помощью инфраструктуры узла LN. В зависимости от того, где в конечном счете окажется рыночная процентная ставка от комиссий, могут просто существовать банки с полным резервированием, зарабатывающие референсную ставку LN + на лизинге ликвидности и начисляют часть этой суммы вкладчикам после покрытия своих расходов и извлечения нормы прибыли. Таким образом, может возникнуть новая модель банкинга с полным резервированием, в которой не будет риска контрагента или несоответствия сроков погашения.

Напомню, что бумажные банкноты возникли в банковском деле как масштабирующий механизм для платежей. Банки выпускали банкноты, потому что они были более портативными, чем физический трансфер золота. Когда эти банкноты были приняты в качестве денег, банки смогли выпускать фидуциарные платежные средства (не обеспеченные ничем банкноты), поскольку люди использовали эти банкноты в качестве денег. Банки получали вознаграждение за предоставление этого механизма масштабирования через сеньораж. С LN частные пользователи могут получать эти вознаграждения напрямую, поддерживая сеть масштабирования платежей.

Более того, именно появление банкнот в первую очередь сделало возможным существование фидуциарных платежных средств. Если бы банкноты никогда не выпускались, у банков вообще не было бы возможности выпускать фидуциарные платежные средства. Инновация LN избавляет банки от необходимости выпускать банкноты, и это может препятствовать появлению системы фидуциарных платежных средств в LN. Впрочем, на мой взгляд, есть и другие причины, ввиду которых появление фидуциарных платежных средств в рамках LN всё ещё возможно.

Новая модель свободного банкинга

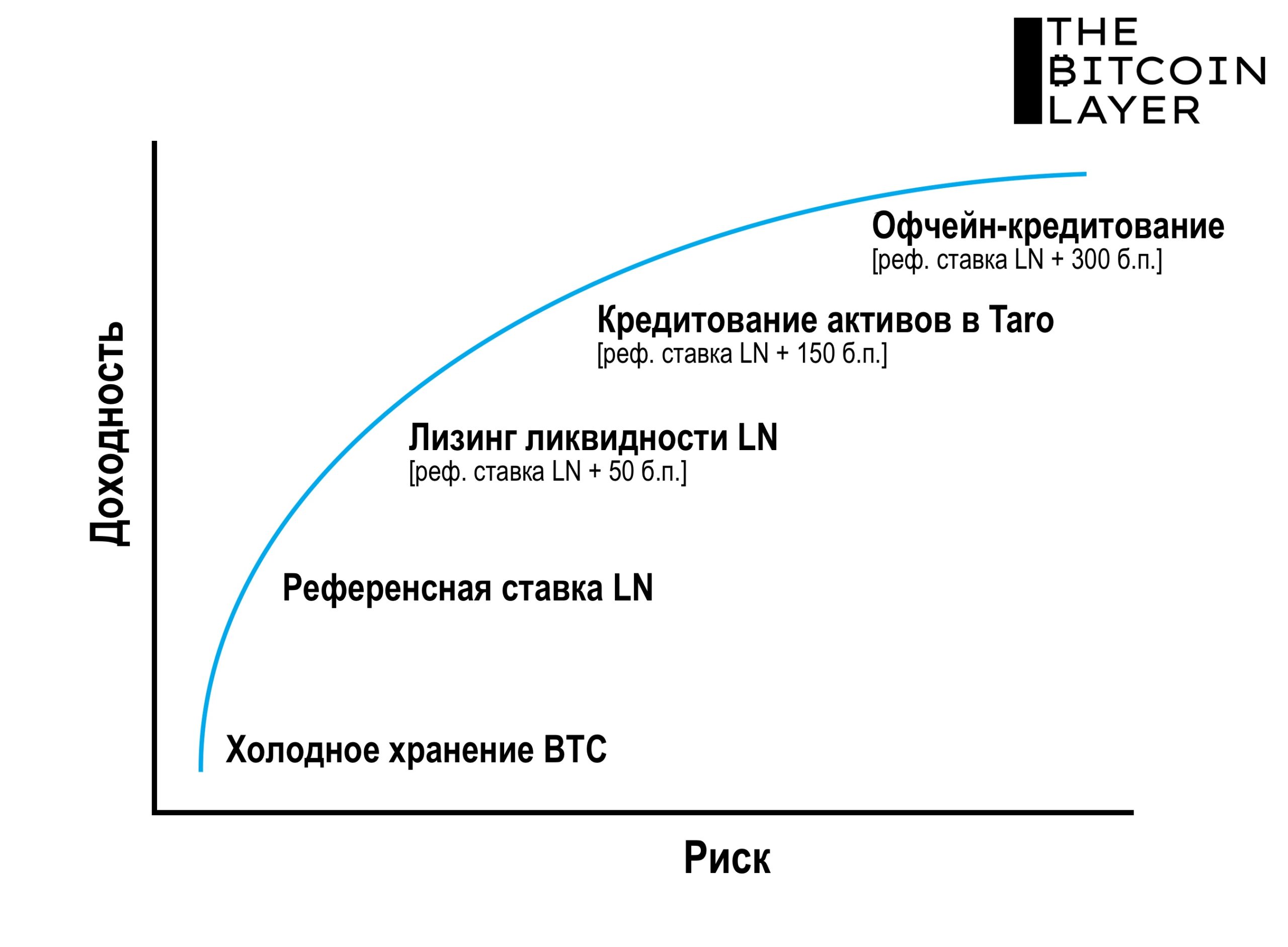

Банки и финансовые учреждения, использующие несоответствие сроков погашения или принимающие на себя риск контрагента, будут вынуждены конкурировать с моделью с более низким уровнем риска. Хотя это, вероятно, уменьшит количество банков с частичным резервированием, маловероятно, что все банки будут избегать этих рисков. Давайте еще раз взглянем на этот график:

Дальше по спектру риска для LN-банков находится кредитование активов в Taro. Taro — это новый протокол, разрабатываемый компанией Lightning Labs, который позволит выпускать на основе LN активы, а не только выполнять биткойн-транзакции. Хотя для этого протокола есть множество сценариев использования, я здесь сосредоточусь на возможности для LN-банков создавать активы, обеспеченные биткойнами. Узлы могут выпускать ончейн активы, которыми затем можно торговать через LN. Серьезной проблемой при этом будет наличие достаточной ликвидности для этих активов, поскольку потребуется какой-то ончейн-механизм распределения их по биржам. Если эти ограничения в конечном счете будут преодолены, то банки получат возможность выпускать собственные цифровые банкноты.

Банкноты могут быть полностью обеспечены биткойнами, выдаваемыми в офчейн-кредитовании для генерации большей прибыли для вкладчиков. Однако по мере того, как LN-банки будут завоевывать доверие и репутацию пользователей, они смогут выпускать собственные банкноты с частичным обеспечением биткойнами. Дополнительный процент, зарабатываемый LN-банками от предоставления рынку своих банкнот, побудит держателей биткойнов принимать на себя больший риск при размещении депозитов в этих банках для повышения нормы прибыли на свои биткойны. Если история криптовалютной индустрии свидетельствует о предпочтениях потребителей, то такая система, скорее всего, появится.

Хотя выпуск банкнот не является необходимым, поскольку фактический биткойн можно использовать для платежей в больших масштабах, экономические выгоды от фидуциарных платежных средств всё равно будут существовать. Банки могут выплачивать часть выгоды от сеньоража своим вкладчикам, и это, вероятно, создаст спрос на банки с частичным резервированием, обеспечивающие более высокие ставки по депозитам. Вопрос в том, как LN-банки с частичным резервированием заставят заемщиков принимать из фидуциарные платежные средства вместо непосредственно биткойнов. Я думаю, что для этого есть две основные причины: экономическая выгода и приватность.

Экономическая выгода: подобно тому, как выгоду от фидуциарных платежных средств можно выплачивать вкладчикам, ее также возможно передавать заемщикам. Представьте себе заемщиков, обращающихся за займами и кредитами в различные банки. Некоторые банки предлагают непосредственно биткойны, другие — собственные банкноты с некоторым дисконтом. Многие потенциальные заемщики рассмотрели бы более выгодные условия по таким банковским распискам, если бы знали, что другие будут принимать их к оплате. Хоть это и непросто, но возможно, что сети банков могут ускорить принятие своих цифровых банкнот с помощью направленных на это программ стимулов. Банки, скорее всего, не будут зарабатывать на сеньораже, вместо этого стимулируя принятие своих банкнот, но по достижении широкого признания потенциальная прибыль будет значительной. Если система позволяет генерировать большее экономическое богатство, то, скорее всего, оно каким-то образом появится. Это будет ключевым тестом на то, стоят ли свободные банковские системы с частичным резервированием того, чтобы их использовать.

Приватность: еще одним фактором, который будет определять выпуск банкнот и, следовательно, возможность последующего выпуска фидуциарных платежных средств, является потребность в приватности. Платежи на LN обеспечивают приватность, но она не идеальна. Еще одна, уже разрабатываемая, возможность для обеспечения приватности, — это Federated Chaumian Mints. Речь идет о федерациях, напоминающих банки, которые позволяют пользователям депонировать биткойны и получать токены (суть банковские расписки). В этих токенах используется схема криптографической подписи, называемая слепой подписью, которая позволяет пользователям анонимно передавать свои токены. Благодаря конфиденциальности платежей и интеграции этих минтов с LN, технология может получить большое распространение и будет стимулировать принятие таких цифровых банкнот. По сути, эта система конвертирует биткойны в анонимные активы на предъявителя, создавая сильный стимул для пользователей торговать этими токенами и доверять их стоимости. Хотя эти Chaumian минты могут работать с полным резервированием, вполне возможно, что они станут отправной точкой для последующего выпуска фидуциарных платежных средств.

Ограничения цифрового свободного банкинга