Цифровые валюты центральных банков как потенциальный источник финансовой нестабильности

Различные предложения цифровых валют центральных банков содержат разные технические решения разных проблем. Меня интересуют следствия для кредитно-денежной политики тех, которые позволяют любому размещать депозиты на счету в Федеральной резервной системе (ФРС), напрямую или используя обычные банки в качестве брокеров.

Десять лет назад я опубликовал статью «Центральные банки как источник финансовой нестабильности», где утверждал, что, вопреки расхожему мнению, монополизация центральными банками бумажных денег была важной исторической причиной нестабильности финансовой системы. Здесь же я желаю показать, что предоставление центральными банками цифровых денег и, в частности, розничных депозитов, также может оказаться дестабилизирующим.

«Старомодные» набеги на банки

Как счёт в ФРС может быть дестабилизирующим? Рассмотрим пример «классического» системного финансового кризиса. Он состоит не из набега на один или небольшое число банков, а из бегства от банковских депозитов к валюте центрального банка.

Как знает любой, кто изучал деньги и банковское дело, в системе с частичным резервированием каждый бумажный доллар, выведенный из банковской системы, может привести к намного большему сокращению банковских депозитов и, следовательно, общей денежной массы. В принципе, агрессивная экспансия центрального банка может предотвратить сокращение денежной массы. Но поскольку центральные банки обычно не кредитуют заёмщиков из частного сектора, замена бумажных денег центрального банка депозитами не может сохранить частный кредит, который падает вместе с депозитами коммерческих банков. По-прежнему может произойти серьёзное сокращение «кредитных каналов».

Поскольку копить бумажную валюту и рассчитываться ею неудобно и рискованно, большинство набегов на банки были бегством от банков, подозреваемых в ненадёжности, к тем, которым всё ещё доверяют. Особенно это касается банковских систем с национальными сетями отделений, поскольку большинство крупных общин в таких системах имеют доступ к более чем одному коммерческому банку. Несмотря на их дурную славу, набеги на банки случались редко. Они были редкими даже до создания в США Федеральной корпорации по страхованию вкладов, когда паник было более чем достаточно. Даже почти системная паника в феврале-марте 1993 г. не была исключением, так как она была связана не столько с банками, сколько с растущими опасениями, что Рузвельт планирует девальвировать доллар. Другими словами, то, что выглядело как общая потеря доверия к американским банкам, на самом деле было потерей уверенности в готовности правительства следовать установившемуся долларовому стандарту.

Счета в ФРС

Теперь рассмотрим случай, где вместо двух вариантов – держать ликвидные платёжные требования к частным посредникам или бумажную валюту – есть ещё третий: положить средства на персональный счёт в ФРС.

Согласно многим их сторонникам, частные счета в ФРС не только совершенно безопасны, но также будут предлагать многие преимущества обычных банковских счетов и будут даже обходиться дешевле. Например, в недавнем выступлении в Конгрессе Морган Рикс заметил, что, согласно его предложению FedAccount:

«ФРС не будет брать комиссий и не будет устанавливать минимальные требования к балансу. FedAccount также будет иметь все те специальные свойства, которые сейчас доступны для счетов коммерческих банков в центральном банке: платежи в реальном времени, высокие проценты в сравнении с обычными банковскими счетами и полное правительственное обеспечение без необходимости в депозитной страховке».

Однако план FedAccount не позволит вкладчикам снимать больше остатка средств на их счёте в ФРС. Это условие необходимо, если ФРС не хочет выступать «кредитором последней инстанции» не только для банков, но для любого, кто не может сбалансировать свой текущий счёт. В нормальные времена из-за таких ограничений персональные счета в ФРС могут казаться менее привлекательными тем, кто может позволить себе держать счета в обычных банках и периодически платить комиссию за овердрафт. Но это не обязательно сделает их непривлекательными для тех, кто в противном случае остался бы без доступа к банковским услугам.

Морган Рикс, Майкл Бордо, Эндрю Левин и другие сторонники индивидуальных счетов в ФРС предполагают, что ФРС будет платить по таким счетам примерно такую же процентную ставку, какую она платит по банковским резервам. Например, согласно предложению Бордо и Левина:

«Потребители и бизнесы смогут получать практически те же проценты по чековым депозитам и другим текущим счетам, какие коммерческие банки получают по резервам, хранимым в центральном банке, то есть процентную ставку по резервам минус очень небольшая маржа для покрытия операционных издержек».

Даже если персональные счета в ФРС не будут приносить проценты, они будут намного более близкой заменой частным ликвидным долларовым активам, чем бумажные банкноты ФРС. Но я буду следовать большинству предложений, предполагающих, что индивидуальные счета в ФРС будут приносить проценты, равные ставке по резервам.

Предположим тогда, что счета в ФРС изначально в основном будут использоваться теми, у кого раньше не было доступа к банковским услугам. Такое положение дел согласуется с тем исходом, какой представляли себе многие сторонники персональных счетов в ФРС. Однако легко представить общее повышение ставок, которое может увеличить разрыв между ставками частных посредников и ставкой по резервам достаточно, чтобы способствовать массовому «бегству» от посредников из частного сектора к счетам в ФРС. На самом деле может быть достаточно любого существенного перехода от почти нулевой до положительной доходности, учитывая: 1) потребность частных посредников полностью покрывать свои непроцентные посреднические расходы, платя вкладчикам меньше, чем их доход с активов; и 2) тот факт, что ставка по резервам ФРС обычно выше, чем доходность краткосрочных ценных бумаг Казначейства США и других ликвидных низкорисковых активов.

Угроза системного набега на посредников из частного сектора становится ещё более серьёзной, если счета в ФРС смогут – как утверждают некоторые их сторонники – «потеснить» не только обычные банковские счета, но также сделки РЕПО, евродоллары и акции взаимных фондов денежного рынка. Согласно Риксу:

«FedAccount, скорее всего, снизит вероятность будущих финансовых кризисов, “потеснив” нестабильные заменители депозитов, такие как сделки РЕПО, евродоллары и акции взаимных фондов денежного рынка, выступающие существенным источником финансовой нестабильности».

Замечание Рикса вызывает вопрос: если частные счета ФРС могут потеснить другие частные заменители банковских депозитов, то что мешает им делать это лишь периодически и, возможно, внезапно?

Предоставляя новую гавань для средств, не только безопасную, но также относительно выгодную, счета в ФРС в итоге могут повысить, а не снизить волатильность денежных рынков, сделав краткосрочные деньги более популярными, чем когда-либо. Если частные заменители депозитов хотя бы иногда будут более привлекательными, чем счета в ФРС, такой риск можно исключить, только полностью запретив такие заменители – то есть разрешив только ФРС конкурировать с банками и кредитными союзами за средства вкладчиков. И даже такой крайний шаг не помешает банкам и кредитным союзам стать жертвой периодических системных переводов средств от них к ФРС.

Комментируя данный аргумент, Дэвид Андольфатто предположил, что ФРС может исключить описанный кризис ухода от частных посредников, корректируя проценты, выплачиваемые по индивидуальным счетам, чтобы они не стали достаточно привлекательными, чтобы разорить посредников из частного сектора. В принципе он прав, и ФРС уже рассматривала возможность выплаты меньшей ставки по балансам частных инвестиционных компаний со сквозным налогообложением (PTIE), чем по банковским резервам, с заявленной целью не дать им подорвать финансовую стабильность.

Однако есть веские причины сомневаться, что процедура, рекомендуемая Андольфатто, будет работать на практике. В частности, она будет стеснять владельцев счетов в ФРС – в первую очередь тех, кто уже был в невыгодном положении и кого счета в ФРС особенно должны привлекать, – вынуждая их принимать менее благоприятную доходность, чем доступна тем, кто может позволить себе заменители с частного рынка. Поэтому, хотя, возможно, было бы более благоразумно платить владельцам персональных счетов в ФРС меньше, чем банки зарабатывают со своих резервных балансов, это может быть недопустимо с политической точки зрения.

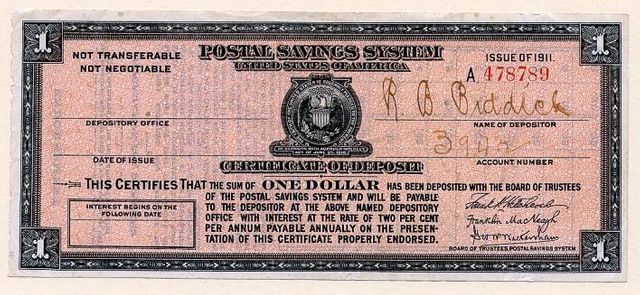

Прецедент почтовых сбережений

: Scripophily.net

: Scripophily.net

Высказанные здесь опасения имеют исторический прецедент в опыте почтово-сберегательной системы, созданной в США в 1911 г. В недавней статье Мэттью Яремски, Себастьян Флейтас и Стивен Шустер пишут, что в 1930-х относительно высокие ставки по почтовым сберегательным счетам, установленные бюрократами, «переманивали так необходимые частным кредиторам средства, продлевая последствия депрессии». Опыт почтовых сбережений очень актуален, так как многие сторонники счетов в ФРС предпочли бы, чтобы Почтовая служба США объединилась с ФРС, предоставив ей готовую сеть розничной банковской инфраструктуры. Яремски и его соавторы заключают:

«Возобновление почтовых сбережений может иметь непредвиденные последствия, переманивая клиентов от частных кредиторов и сокращая средства, доступные для общественного кредитования и инвестирования. Политики могут извлечь урок из Великой депрессии, подумав о более широких экономических последствиях программ вроде почтовых сбережений».

Независимо от того, будет ли на самом деле задействована Почтовая служба США, планы о предложении ФРС розничных депозитных счетов определённо подходят под определение «программ вроде почтовых сбережений».

ФРС знает

Сама ФРС знает, какие риски персональные счета в центральном банке представляют для финансовой стабильности. Данный вопрос всплыл не в связи с предложениями о том, чтобы позволить любому иметь счёт в ФРС, а в ответ на запрос Narrow Bank в 2016 г. о таком счёте. В своём «предварительном уведомлении о предложенных нормативах» касаемо таких PTIE чиновники из ФРС объяснили, что они потенциально могут «усложнить осуществление кредитно-денежной политики», в особенности «отрицательно сказываясь на финансовой стабильности». В частности:

«Депозиты в PTIE могут значительно снизить финансовую стабильность, предоставляя почти неограниченное предложение очень привлекательных активов тихой гавани в периоды напряжённости на финансовых рынках. Депозиты в PTIE могут считаться более привлекательными, чем векселя Казначейства США, потому что будут предлагать мгновенную ликвидность, могут быть доступны в очень больших количествах и будут приносить проценты с регулируемой ставкой, которая не обязательно снизится с ростом спроса. Как следствие, в напряжённые периоды инвесторы, которые могли бы предоставлять краткосрочное финансирование нефинансовым фирмам, финансовым институтам и региональным правительствам, могут быстро забрать эти средства у таких заёмщиков и вложить их в PTIE. Внезапное лишение этих заёмщиков средств может значительно усилить системное напряжение».

Конечно, то, что касается PTIE, справедливо и в отношении любого плана о том, чтобы дать всем «индивидам, бизнесам и институтам» право иметь счёт в ФРС. На самом деле аргумент в пользу того, чтобы ограничить индивидуальные счета в ФРС, намного сильнее, чем довод за исключение PTIE: хотя PTIE могут представлять угрозу для других частных посредников, их присутствие в целом не угрожает подорвать частные денежные рынки.

Финансово-технологическая альтернатива

: Unsplash

: Unsplash

Некоторые сторонники индивидуальных счетов в ФРС могут сказать, что, если мои опасения оправданы, возможное решение – просто запретить частные деньги и околоденьги – а с ними и частное кредитное посредничество. (Послушав выступление Мартина Чорземпы на монетарной конференции Института Катона в 2020 г., я склонен называть это решением в духе «1984».)

При всём уважении к тем, кто может отдавать предпочтение этому варианту, я считаю, что более логичным и определённо не таким драконовским решением будет сотрудничество ФРС как с банками, так и с небанковскими («финансово-технологическими») операторами платёжных сервисов, чтобы максимально воспользоваться преимуществами высокотехнологичных частных альтернатив, специально разработанных, чтобы заменить бумажные деньги, – то, что Неха Нарула назвала «цифровой наличностью», – и особенно тех, которые должны служить финансовым потребностям людей, не имеющих доступа или имеющих ограниченный доступ к банковским услугам. В отличие от PTIE, вместо того чтобы искать депозиты, выплачивая привлекательные проценты, многие финансово-технологические операторы платёжных сервисов специализируются на предоставлении дешёвых, удобных и быстрых платёжных услуг, включая пиринговые платежи, что, несмотря на предложение низкого денежного дохода, может очень эффективно обеспечить банковским обслуживанием тех, кто не имел к ним доступа. Такие сервисы не обязательно должны подвергать упрочившихся посредников серьёзному риску потерь.

Банк Англии фактически приветствовал частных операторов цифровой наличности в 2017 г., пригласив сотни финансово-технологических компаний, включая многие предлагающие предоплаченные платёжные карты и предоплаченные онлайн- и мобильные счета, открыть в нём расчётные счета. Заявленной целью Банка Англии было позволить финансово-технологическим компаниям более эффективно конкурировать с банками и строительными обществами, ранее имевшими исключительный доступ к таким счетам. Но политика Банка Англии также позволяет финансово-технологическим компаниям проще конкурировать с самим центральным банком, предоставляя «умные» предоплаченные карты и другие лучшие цифровые заменители его бумажной валюты, кредит и дебет по которым могут проходить по платёжным каналам Банка Англии.

С учётом нашей темы особенно стоит отметить, что, объявив о решении Банка Англии, управляющий Марк Карни заметил, что считает, что это не представляет больших рисков, а напротив, будет «поддерживать финансовую стабильность благодаря большему разнообразию и снижающим риски платёжным технологиям». В частности, согласно Банку Англии, его новая политика будет способствовать стабильности:

- создавая более разнообразные способы оплаты с меньшим числом единых точек отказа;

- идентифицируя и разрабатывая новые технологии, снижающие риски; и

- расширяя спектр транзакций, которые могут проходить в электронном виде с расчётами деньгами центрального банка.

Обратите внимание на то, какое значение Банк Англии присваивает продвижению постоянных инноваций, чего сложно ожидать от центрального банка, имеющего монополию на все платёжные средства. Подумайте о том, как многолетняя монополия центральных банков на валюту, передававшуюся из рук в руки, ограничивала инновации в этом пространстве, пока небанковские новаторы с частного рынка наконец не заставили их рассмотреть альтернативные технологии.

Лишь время покажет, оправдаются ли оптимистичные ожидания Банка Англии. Но мне, по крайней мере, его подход кажется разумным компромиссом между статус-кво и тем, чтобы сделать ФРС нашим единственным источником платёжных средств.

Источник

bitnovosti.com

источник:bitnovosti.com