Десятилетний план МВФ

Предметом сегодняшней статьи станет сценарий, которому, по-видимому, следуют правительства стран G7 и мировые центральные банки. Хотя некоторые могут скептически относиться к тому, что существует скоординированная кампания или план действий, следующий документ, опубликованный Международным валютным фондом (МВФ) в марте 2011 года, может убедить вас в обратном.

В документе «Ликвидация государственного долга» (PDF, англ.) рассказывалось о том, как правительства и центральные банки могли бы сократить государственные и частные долги. Ниже приводится выдержка из документа.

План МВФ. Коротко

«Исторически периоды высокой задолженности были связаны с ростом числа случаев дефолта или реструктуризации государственного и частного долга. Тонкий тип реструктуризации долга принимает форму «меры финансового давления». Меры финансового давления включают в себя направленное кредитование правительства узкими внутренними аудиториями (такими как пенсионные фонды), явные или неявные ограничения на процентные ставки, регулирование трансграничных движений капитала и (в целом) более тесную связь между правительством и банками. На жёстко регулируемых финансовых рынках Бреттон-Вудской системы ряд ограничений способствовал резкому и быстрому сокращению соотношения государственного долга к ВВП с конца 1940-х по 1970-е годы. Низкие номинальные процентные ставки помогают снизить затраты на обслуживание долга, в то время как высокая частота отрицательных реальных процентных ставок ликвидирует или снижает реальную стоимость государственного долга. Таким образом, меры финансового давления наиболее успешны в ликвидации долга, когда они сопровождаются устойчивой дозой инфляции. Инфляция не должна застать участников рынка врасплох и, по сути, она не должна быть очень высокой (по историческим меркам). Для стран с развитой экономикой в нашей выборке реальные процентные ставки были отрицательными примерно в половине случаев в течение 1945–1980 годов. Для Соединённых Штатов и Соединённого Королевства наши оценки ежегодной ликвидации задолженности с помощью отрицательных реальных процентных ставок составили в среднем от 3 до 4 процентов ВВП в год. Для Австралии и Италии, где были зафиксированы более высокие темпы инфляции, эффект ликвидации был больше (около 5 процентов в год). Мы описываем некоторые из мер регулирования и политических действий, которые характеризовали расцвет эпохи мер финансового давления».

Самым тревожным аспектом статьи является тот факт, что сценарий, изложенный десять лет назад, похоже, соблюдается в точности. В частности, меры финансового давления путём ограничения процентных ставок при одновременном разгоне инфляции.

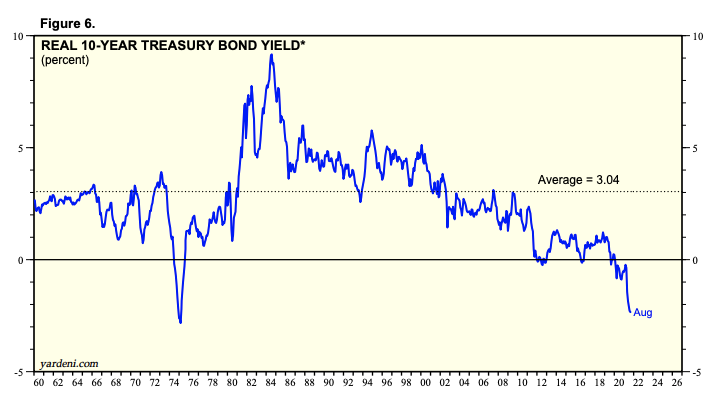

Поскольку индекс потребительских цен продолжает значительно превышать ставку по федеральным фондам, реальная доходность отрицательная по всей кривой доходности казначейства. Другими словами, держатели облигаций получают свои процентные платежи, в то время как их номинал падает в цене (см.: «меры финансового давления включают в себя направленное кредитование правительства узкими внутренними аудиториями (такими как пенсионные фонды)»).

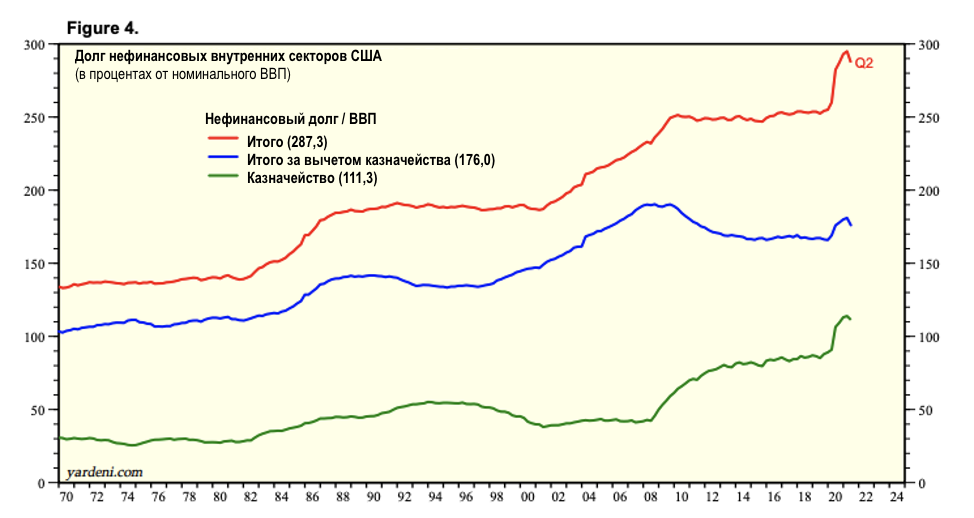

План действий МВФ, похоже, действует в полной мере, поскольку соотношение государственного долга к ВВП превышает 100%, ФРС не имеет возможности существенно повысить процентные ставки без краха внутренней и мировой экономики. Таким образом, последуют меры финансового давления, и держатели облигаций и вкладчики (в фиате) потеряют больше всего.

Решение довольно простое, и мы неоднократно подчёркиваем его при освещении макроэкономического ландшафта: биткойн.

При оценке диапазона вероятных результатов для глобального макроэкономического ландшафта в будущем возможны две бинарные возможности, которые должны учитываться инвесторами:

В экономической системе с такой чрезмерной задолженностью идеальное место для хранения вашего богатства находится в активе, который имеет нулевой инфляционный риск и нулевой риск контрагента (два последствия эффекта бинарных сценариев, выделенных выше).

Тогда ответом может быть только один актив: биткойн.

Биткойн — это актив, которым можно владеть во время этого грандиозного денежного эксперимента, который, по-видимому, был разработан более десяти лет назад. Единственная проблема с планом МВФ?

Они не предусмотрели аварийной возможности. Меры финансового давления работают в вакууме. Это не работает, когда жизнеспособная альтернатива, строясь параллельно, становится сильнее с каждым днём.

Краткий вывод из плана МВФ. Покупайте биткойны.

БитНовости отказываются от ответственности за любые инвестиционные рекомендации, которые могут содержаться в данной статье. Все высказанные суждения выражают исключительно личное мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на крипторынках, сопряжены с риском потери инвестируемых средств. На основании предоставленных данных, вы принимаете инвестиционные решения взвешенно, ответственно и на свой страх и риск.

Подписывайтесь на BitNovosti в Telegram!

Делитесь вашим мнением об этой статье в комментариях ниже.

Источник

bitnovosti.com

источник:bitnovosti.com