Инвестидеи на сентябрь 2022 года

С вами очередной выпуск Инвест-Шоу. Шоу, в котором мы делимся с вами своими инвест-решениями.

Что происходит на российском фондовом рынке в конце августа 2022 года?

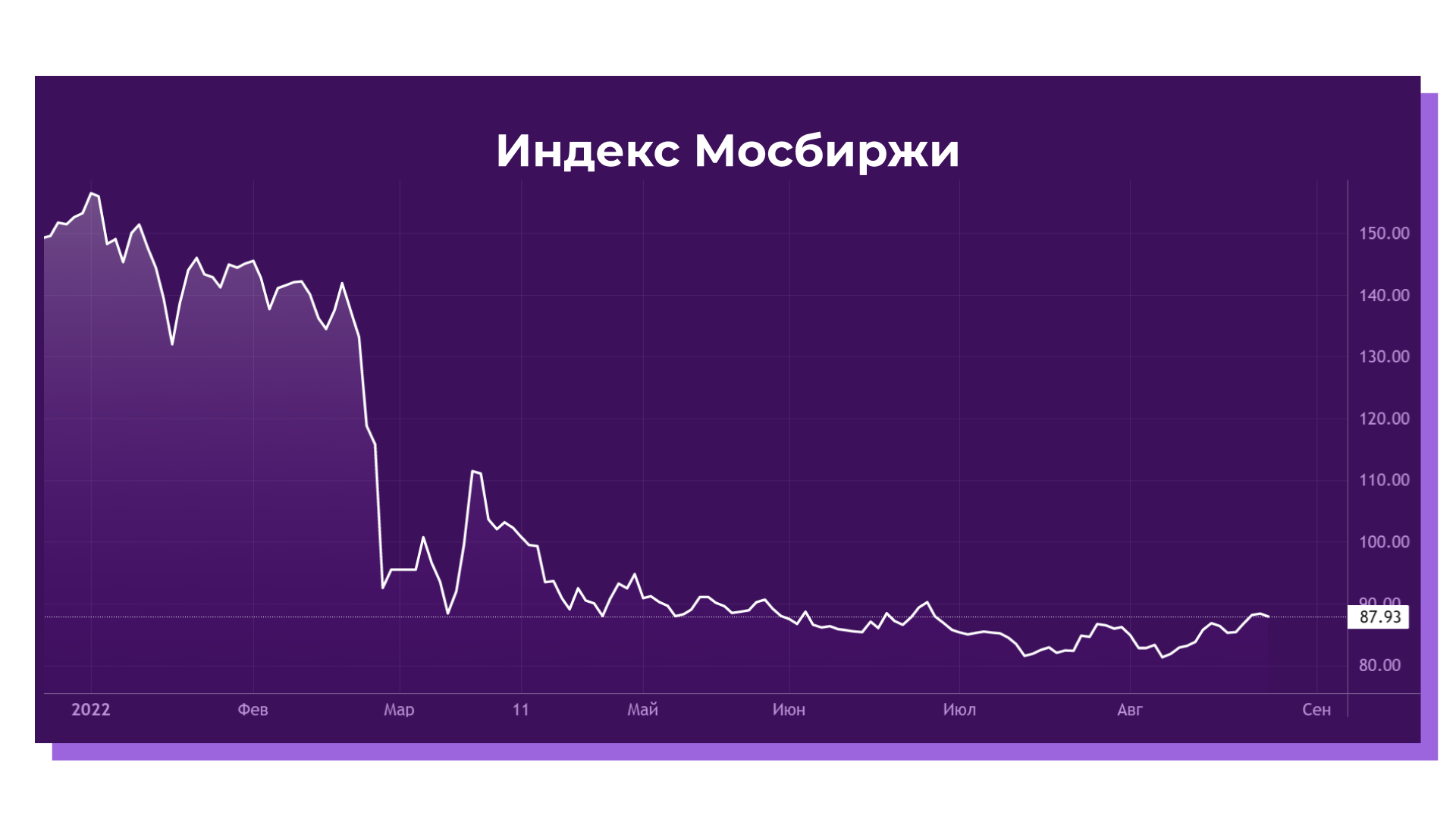

Если рассматривать тенденцию индекса Мосбиржи на недельном таймфрейме, то какой-то символический рост все-такие у нас есть:

Рис. 1. Индекс Мосбиржи, источник tradingview.com

Но есть и тяжеловесные факторы, которые не дают рынку нормально расти:

- низкая ликвидность рынка и отсутствие нерезидентов;

- идет процесс автоматической конвертации депозитарных расписок.

Напомню, что в конце февраля, после введения санкций против России, депозитарные расписки российских эмитентов, которые обращались на западных биржах, упали практически до нуля. В результате чего Нью-Йоркская фондовая биржа, NASDAQ, Лондонская биржа приостановили торги данными бумагами. В апреле президент подписал закон, по которому российские компании должны свернуть программы своих депозитарных расписок — если только они не получили специального разрешения от Правкомисси на продление программы. А 15 августа ЦБ обязал эмитентов провести автоматическую конвертацию тех расписок, которые учитываются в российских депозитариях. Держатели, чьи права учитываются в иностранных депозитариях, вправе до 11 октября самостоятельно обратиться с заявлением на конвертацию своих расписок в акции.

О старте процесса уже заявили: Фосагро, Норникель, НЛМК, Мечел, Лукойл, РусГидро, Полюс, ММК, ВТБ, Газпром, Роснефть, МТС, Магнит, Газпром Нефть, Новатэк и др.

При этом, например, у Новатэка имеется бессрочное разрешение на продление программы расписок. И расписки, учитываемые в зарубежных депозитариях, продолжат обращаться за рубежом.

Процесс автоматической конвертации начался на прошлой неделе и технически займет до 3 недель. Этот факт создает дополнительное напряжение на рынке. Многие биржевые аналитики и эксперты говорят о том, что это может создать дополнительный «навес» продаж.

Ждать ли падения российского фондового рынка в сентябре 2022 года?

Фактически риск может исходить только от резидентов — ведь нерезидентам продать до сих пор ничего нельзя. А все-таки в расписках в основном сидели нерезиденты.

Самая большая интрига — это резиденты, которые купили резко подешевевшие расписки 24 и 25 февраля. Почему-то для них ЦБ оставил эту лазейку… Что очень странно!

В любом случае, даже если навес возникнет, ЦБ установил лимит на продажу полученных от конвертации акции — 5% от количества таких бумаг в день.

Что еще может повлиять на рынок в конце лета-2022?

В ближайшее время свои финансовые результаты за 1-е полугодие опубликуют Белуга, Детский Мир, Сегежа, М.Видео, О-Кей. На следующей неделе — Евромедцентр, РусГидро, АФК Система, Самолет, Россети Ленэнерго. Глобалтранс, насколько понимаю, перенес публикацию с 30 августа на середину сентября. В котировках этой компании сейчас наметился рост.

Что будем покупать в конце августа?

Продолжаем покупать облигации, наблюдая краем глаза за акциями.

Кстати, пополнять счет в этот раз мы не будем — у нас образовался рублевый кеш от погашения облигаций Беларуси. Мы покупали два выпуска — серий 03, 04 — в одном из предыдущих выпусков. И они были планово погашены в начале августа. Так что сегодня будем реинвестировать.

Что происходит на рынке облигаций 25 августа 2022 года?

К облигациям на прошлой неделе допустили дружественных нерезидентов. Но это пока не оказало никакого влияния на рынок — ни по объемам, ни по ценам. С другой стороны, в западных сми появились какие-то подозрительные новости о том, что иностранные банки возобновили операции с российскими облигациями и всячески помогают своим клиентам их продать. Как? Честно говоря, непонятно. По идее, все лазейки ЦБ перекрыл. Но, возможно, мы чего-то не знаем и какие-то возможности остались.

В любом случае, риск существенной просадки имеется у ОФЗ. В корпоративном секторе нерезиденты не окапывались. Да и спреды корпоративного сектора к ОФЗ до сих пор хорошие — есть из чего выбрать!

Что еще может рассказать нам рынок долга? Ну, как минимум, рынок долга задает тренд для всей экономики. А именно — тренд на юанизацию экономики. Вот от дедолларизации только избавимся :))

Первым облигации в юанях выпустил Русал — мы, кстати, их прикупили. На этой неделе заявки на юаневый выпуск собирал Полюс. И также появилась новость о том, что возможно и Минфин начнет выпускать бонды в юанях.

Основной минус юаня — это его волатильность в силу постоянных девальваций, которые проводит национальный банк Китая. Стране-экспортеру не выгодна крепкая валюта. С другой стороны, Минфин России недавно заикнулся о возможном начале валютных интервенций и новом бюджетном правиле — по которому рубль будут девальвировать вероятно через юань. Так что на фоне девальвации рубля, возможно, юань будет казаться нам резервной валютой.

Выбирать я буду в мобильном приложении своего брокера. У меня это Тинькофф Банк. Список доступных для торговли облигаций может отличаться от брокера к брокеру. Тинькофф старается предлагать клиентам только самые ликвидные выпуски облигаций.

- Пополнить брокерский счет можно с карт любых банков.

- Ввод и вывод денег со счёта на карту происходит мгновенно и без комиссий.

- Можно также открыть ИИС и ежегодно получать налоговый вычет до 52 000 руб.

Есть здесь также своя социальная сеть для инвесторов — Пульс, где вы можете анализировать доходности и стратегии пользователей и следить за сделками лучших

А если вы чувствуете, что недостаточно разобрались в финансовых инструментах фондового рынка-загляните в Академию инвестиций от Тинькофф, там вы найдете множество бесплатных курсов как для начинающих инвесторов, так и для тех, кто уже не первый год торгует на бирже! Академия доступна каждому-иметь брокерский счет необязательно.

И лично от меня бонус- отправить в чате приложения промокод Tinv1545 и получи пакет акций от Тинькофф в подарок!

Бонус по ссылке: tinkoff.ru

Откройте брокерский счет по ссылке в описании, используйте мой промокод и начинайте инвестировать уже с готовым портфелем

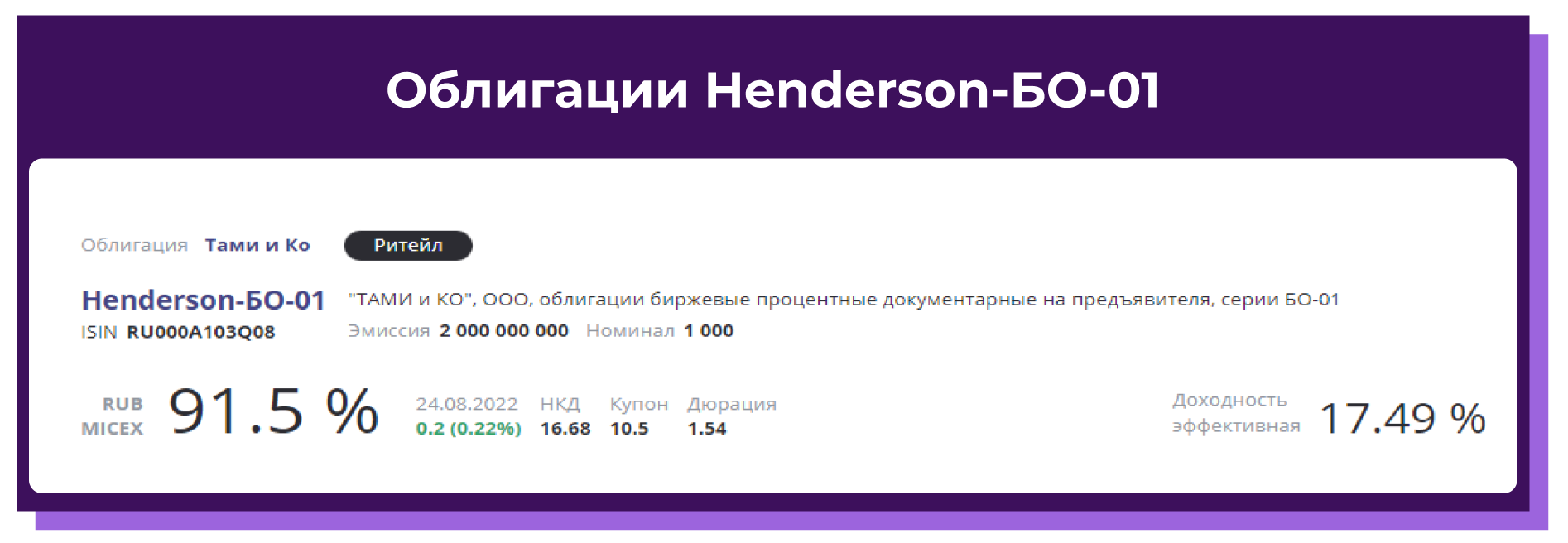

Сегодня прикупим в свой портфель облигации Хендерсон. По ним довольно привлекательная доходность. Да и эмитент при ближайшем рассмотрении не так уж и плох.

Рис. 2. Облигации Henderson-БО-01, источник rusbonds.ru

Параметры выпуска Henderson-БО-01

- ISIN — RU000A103Q08

- Объем — 2 млрд

- Дюрация — 1,54

- Купон — 10,5%

- Тип купона — постоянный

- Периодичность выплат в год — 4

- Возможность досрочного погашения — нет

- Кредитный рейтинг — BBB+ от АКРА и от Эксперт РА, прогноз «стабильный»

Что известно о компании Henderson?

Henderson – это название популярного бренда мужской одежды. Может показаться, что бренд этот иностранный. Ведь слово «Henderson» ассоциируется с каким-то английским денди. Но на самом деле корни у бренда российские, а название компании-эмитента «Тами и Ко».

Рис. 3. Компания Henderson, источник henderson.ru

С Henderson даже недавно произошел казус. После начала СВО новости об уходе иностранных брендов России начали расти как грибы после дождя. И одно из информагентств даже выпустило новость о том, что H&M, Lacoste и Henderson уходят из России!

Рис. 4. Henderson в СМИ, источник realty.ria.ru

Компания была основана в России в 1993 году бизнесменом Рубеном Арутюняном. Изначально бизнес заключался в перепродаже американских марок одежды. В 2003 году Арутюнян выкупил права на бренд у польского производителя одежды. В общем-то, С этого момента и начинается активное развитие бренда в России.

Спустя 20 лет бизнес вырос до 162 монобрендовых магазинов в 60 городах России. Большая часть вещей производится в Китае. Однако некоторая вещи — в основном аксессуары из кожи — до СВО все же производились в Европе (Португалия и Италия).

Вообще, на российском рынке много брендов с иностранным звучанием, которые были запущены на самом деле российскими предпринимателями. Это довольно распространенный ход — флёр иностранных слов просто ассоциируется с чем-то люксовым, манит нам и мы уже готовы платить больше!

Примеры иностранно-звучащих брендов с русскими корнями:

и многие-многие другие!

А вот, например, русско-звучащие бренды, могут, наоборот, принадлежать «недружественным» капиталистам.

Отличный пример — Хлопушка Любятово! Что может быть более русским? На самом деле бренд принадлежит американскому производителю хлопьев Kellogg’s.

Как обстоят дела с финансами Henderson?

Облигации Henderson в этом году пережили распродажу. Компания по итогам 1-го квартала 22-го года показала смешанные результаты. Операционные были шикарными — выручка выросла на 24% г/г, валовая прибыль на 29%, а чистая — на 37%. А вот бухгалтерские результаты были отвратительными — в ней у компании красовался убыток. Причиной стало применение нового стандарта учета аренды. По нему, вся долгосрочная аренда должна учитываться примерно так же, как и основные средства — на балансе. Стоимость должна включать не только все будущие арендные платежи, но и первоначальные затраты, которые понес арендатор, а также оценочную стоимость демонтажа. Далее ежемесячно начисляется амортизация. Фактические платежи при этом больше не отражаются в отчете о прибылях и убытках — они уменьшают балансовую стоимость аренды. Таким образом, убыток компании были «бумажным».

Результаты компании за 1-е полугодие лишь подтвердили это и окончательно развеяли страхи инвесторов. При этом доходность по облигациям, видимо, по инерции держится на довольно привлекательном уровне.

Выручка выросла до 5,3 млрд руб. (+ 23% к 1 полугодию 2021 года), EBITDA достигла 1,1 млрд руб. (рост практически в 2 раза к 1 полугодию 2021 года). Маржинальность по EBITDA — 17%.

Компания имеет комфортный уровень долговой нагрузки. Показатель чистый долг к LTM EBITDA в первом полугодии 2022 года снизился до 1,7х. На конец 21-го года показатель был равен 2,3.

Друзья, делитесь с нами своим инвестидеями! Надеюсь, что наши решения вам тоже будут полезны! А на этом я с вами прощаюсь! Желаю вам прибыли и всестороннего процветания! До новых встреч!

investfuture.ru

Источник investfuture.ru