Как избежать блокировки счета физлица по 115-ФЗ в 2022 году

Представьте, что вы спокойно живёте, переводите со своей карты деньги друзьям, получаете платежи, может быть торгуете криптой. И внезапно от банка прилетает уведомление – вас просят дать кучу официальных документов и подтвердить законность своих действий по счёту. А иначе карту заблокируют и вы можете стать «изгоем». Это страшный закон 115-ФЗ о противодействии отмыванию доходов, полученных преступным путём, и финансированию терроризма.

В последнее время чаще под него стали попадать обычные физлица, особенно из-за популярности криптовалют. Так что нам могут прилететь претензии от финансового мониторинга банка или Росфинмониторинга. И придётся разбираться.

Если операции по счёту покажутся банку подозрительными, он может его заблокировать или приостановить транзакцию, чтобы проверить легальность. И банки могут злоупотреблять ФЗ-115, чтобы выгнать нежелательного клиента или того, кто угрожает их лицензии.

У каждого банка есть свой лимит подозрительных операций. Если его превысить, к ним может приехать проверка ЦБ. Поэтому есть специальные отделы комплаенса. Они могут блокировать счета при малейших подозрениях, чтобы перестраховаться и не подставлять банк.

Как обезопасить себя от блокировки карты по 115-ФЗ

В методичке ЦБ описаны подозрительные операции – платежи и переводы, на которые банки обязаны обратить внимание. Для физлиц свои критерии, и достаточно соответствовать лишь двум из них, чтобы «прилетело».

Рис. 1. Основные критерии подозрительных операций от ЦБ

Это основные красные флаги: очень частые переводы, подозрительные контрагенты, отсутствие бытовых трат по карте.

Как правило банки ищут транзитные операции. Единственное, что происходит на счёте – приходят деньги, отправляются дальше или выводятся в наличку. Возможно, вы помогаете обналичивать деньги или запутываете следы незаконного заработка. И банку нужно это проверить.

Но помимо подозрений на нелегальные операции банку такой клиент просто невыгоден. Деньги пришли и ушли – на этом не успеешь заработать. Чтобы избавиться от такого клиента банк может злоупотреблять 115-ФЗ.

Хотя можно попасть под подозрения по ошибке или случайно. Например, получить перевод от человека, который недавно получил оплату от кого-то, у кого есть проблемы со 115-ФЗ. И цепочка может быть длинной. Возможно, это такая сложная схема отмывания денег, и банк решит удостовериться.

Чтобы обезопасить себя, главное следовать требованиям ЦБ. Это не универсальное средство, но от большинства подозрений защитит.

Ещё нужно избегать транзакций с «теневым» и подозрительными контрагентами. Например, с «дропами» – подставными физлицами, на которых оформляют банковские карты в нелегальных схемах. Хотя заранее сложно узнать, кто есть кто.

И нужно стараться не пополнять и не снимать средства со счета часто и без причины. В случае чего придётся чем-то подтверждать, что это были за операции и какая была цель.

Некоторые операции могут не признать подозрительными, но их по умолчанию контролирует Росфинмониторинг. Так априори выше риски блокировки. К примеру, это операции свыше 600 000 рублей, передача драгметаллов, ювелирных изделий и подобных ценностей. Подобные транзакции как правило проводят по договору. И если банк выдвинет претензии, а документа у вас нет – начнутся проблемы.

А суммы в валюте больше 200 000 рублей в эквиваленте проходят проверку валютного контроля банка. Так что тоже выше риски получить претензии. Заранее проверяйте, что у вас есть документы и подтверждения законности операции.

Реально ли доказать свою невиновность по 115-ФЗ?

Но предъявить по 115-ФЗ могут случайно или по ошибке. Система мониторинга автоматическая, там прописан алгоритм, а сотрудники уже только разбираются с клиентами. И всё равно придётся отвечать. Недостаточно просто осознавать, что ваши действия законные, нужно доказать это банку.

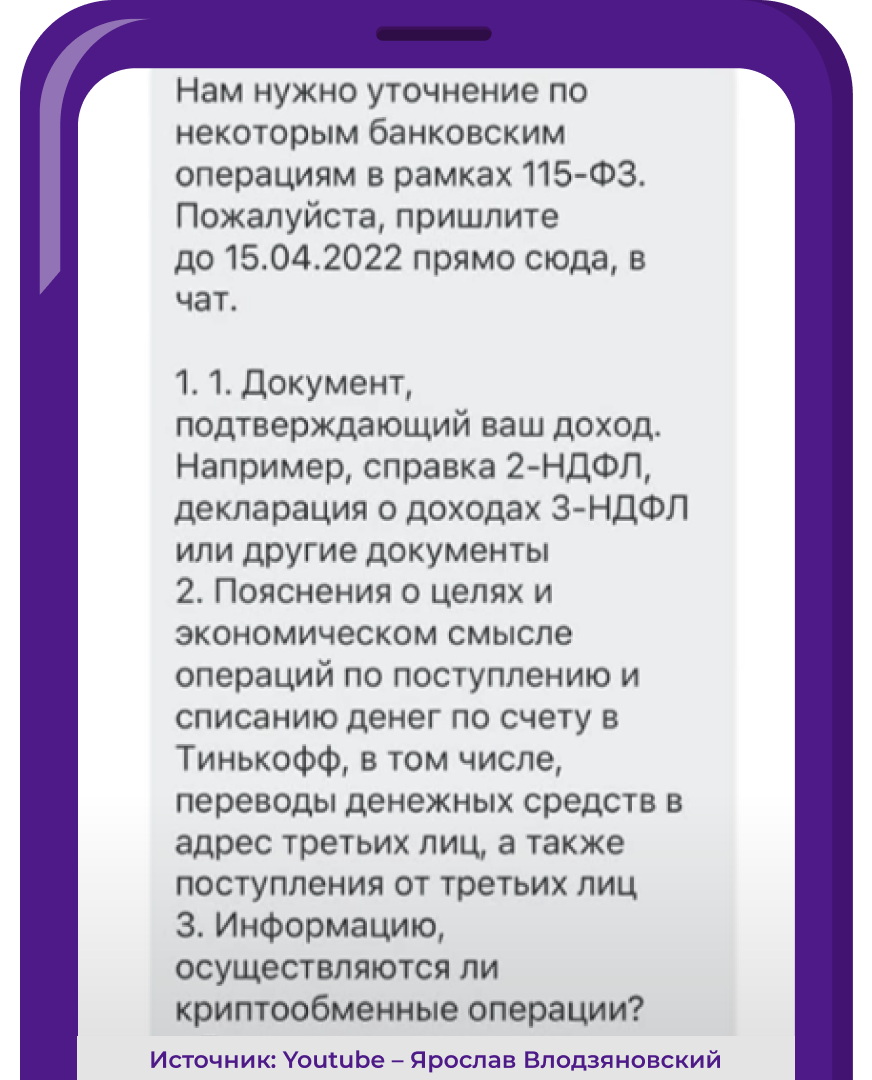

Отдел мониторинга пишет клиенту, что его подозревают в нарушении 115-ФЗ и просит «уточнить некоторые операции». Для этого нужно отправить различные документы и ответить на вопросы.

Рис. 2. Пример сообщения банка по 115-ФЗ. Источник: Youtube – Ярослав Влодзяновский

Комплект документов в каждом случае разный. Банк может запросить документы и информацию об операции, происхождении денег, контрагентах. У работающего по найму это будет, скорее всего 2 НДФЛ из бухгалтерии с места работы. Для самозанятых это скрины уплаты налогов. Если были крупные внезапные поступления денег, например, от продажи машины, то тут всё понятно – предоставить документы по сделке.

Ситуации и требования могут быть неожиданными. Независимый финансовый советник Артём Гридякин рассказал нам пару кейсов из своей практики.

Как банк ограничивает подозрительных клиентов?

Таким клиентам банк может отказать проводить какую-то операцию, обозначить её подозрительной и сообщить в Росфинмониторинг. Может задерживать переводы до пяти рабочих дней.

Полностью или частично остановить операции по счёту. С частичной блокировкой ещё можно тратить деньги с карты. Например, платить в магазине.

Ограничить дистанционное обслуживание. Когда клиент может распоряжаться своими деньгами, но платежи все проводить только через бумажные документы.

Блокировка счёта с расторжением договора – это крайняя мера. Банк пойдёт на это, если к вашим операциям было две и более претензий по 115-ФЗ за год.

Но в таком случае как правило дают возможность вывести деньги с карты в другой банк. Но только на ваш личный счёт – к маме не перевести. И за перевод могут наложить штраф 10-15% от суммы – это прописано в договоре обслуживания.

Если возникают задержки, можно прислать в банк письменное требование о переводе – это должно ускорить процесс. Потому что со счёта временно снимают блокировку, но по ошибке ещё могут считать его замороженным.

А что будет с кредитами, вкладами и другими инструментами в случае блокировки счета по 115-ФЗ?

В поддержке Тинькофф нам рассказали, что кредит, например, остаётся на вас. Этот договор не расторгают, и нужно будет платить переводами из другого банка. Но вот вклад, брокерский счёт и прочее заблокируют вместе с картой. Так что если пахнет жареным, лучше опустошить сразу все копилки.

А открыть счёт в другом банке будет сложно. Поэтому и вывести заблокированные деньги может не получиться. Новый банк просто не откроет карту или не примет платёж.

Потому что вы попадаете в «чёрные списки», если проблемы с банком дошли до расторжения договора. Есть несколько разных перечней, в зависимости от тяжести нарушений: где-то можно очистить своё имя, а где-то не получится.

Банки говорят, что их нет, но отмечают, что могут отказаться открыть счёт без указания причин. Артём Гридякин рассказал нам об этом подробнее

Хотя говорят, например, в Тинькофф достаточно использовать другой номер телефона. Нужно подождать месяц-другой с момента блокировки, и вам спокойно откроют новый счёт. Но это не так, говорит Гридякин. Вы остаётесь в чёрном списке.

Выйти оттуда можно. Если после предоставления всех документов счет все равно блокируют, клиент имеет право пожаловаться в межведомственную комиссию при ЦБ. Там документы рассмотрят сотрудники ЦБ, специалисты Росфинмониторинга или других ведомств.

Подать документы можно через сайт ЦБ или обычной почтой. К заявлению нужно приложить: ваше обращение и ответ банка, документы которые вы отправили для проверки. Комиссия может пересмотреть решения банка и встать на сторону клиента или сказать, что невозможно пересмотреть блокировку. Но если нарушение серьёзное, шансов восстановиться мало.

Или как вариант можно попробовать открыть счёт в небольшом банке. Там могут быть не такие строгие условия мониторинга клиентов. То есть попробовать открыть счёт, перевести деньги, и быстро снять их в наличку. Так можно сохранить свои деньги, чтобы потом спокойно разбираться с открытием нового «стабильного» счёта.

Крипта и блокировки по 115-ФЗ

Отдельно поговорим о 115-ФЗ в контексте крипты. Последнее время часто претензии прилетают именно из-за операций с криптой – банки отдельно их мониторят и ищут.

Поскольку у банков нет чётких инструкций по поводу счетов, связанных с криптовалютой, они применяют общие критерии для 115-ФЗ. И дополнительно ЦБ рекомендовал банкам блокировать карты и кошельки, связанные с криптообменниками. Так что контроль за ними выше и больше шансов, что банк докопается до операций.

Например, если активно использовать личный счет для покупки и продажи криптовалюты, а операции нарушают требования ЦБ, счёт попадёт под 115-ФЗ. ЦБ переживает, что такие карты или кошельки зачастую оформляют на подставных лиц. Но страдают обычные люди.

Если у банка есть претензии к счёту, где вы работаете с криптой – лучше не скрывать эту деятельность. Нужно объяснить банку, что ваши операции – это не отмыв денег, а, например, обычные p2p сделки.

Для подтверждения можно отправить скриншоты страницы с методами оплаты, верификацией аккаунта, историей сделок. Но не все банки просто так их принимают. В таком случае получается «костыль» – придётся делать протокол письменных доказательств. Это когда нотариус изучает криптобиржу или p2p площадку, ваши данные там и заверяет подлинность. Такой документ уже считается официальным.

Ещё могут попросить подтвердить происхождение денег, на которые изначально была куплена крипта. Для того, чтобы установить связь между сделками с криптой и банковскими транзакциям, аккаунт на бирже, и карта, с которой вы платите, должны быть зарегистрированы на вас.

На всякий случай нужно фиксировать все операции и сделки: делать скриншоты транзакций, переписок и других действий на бирже и в обменнике. Это пригодится, если банк потребует доказать происхождение денег.

Но если торгуете криптой в больших объёмах, часто проводите деньги через карту, и банк предъявляет вам по 115-ФЗ, лучше сразу вывести все деньги с карты. Чтобы перестраховаться. Бывает, что клиенты отправляют нужные документы, но банк всё равно просит закрыть счёт. Для тех, кто зарабатывает на p2p сделках, банковские карты становятся буквально расходным материалом.

В целом нужно придерживаться рекомендаций ЦБ, о которых мы поговорили ранее. Но универсальной защиты от блокировки счета нет.

Лучше покупать крипту на крупных известных биржах и обменниках. У банков может быть меньше вопросов, если вы прошли верификацию и проверку на крипто площадке. Ещё стоит дробить крупные операции, чтобы суммы не привлекали внимание банка. И можно использовать несколько банковских карт для пополнения и вывода денег.

Так что пользоваться криптой нужно осознанно. Для этого важно понимать, как устроена технология и рынок. Специально для новичков мы запускаем 5-дневный интенсив. Расскажем основы: что такое крипта, как она работает и как обезопасить себя. И даже совершим первую покупку на бирже Binance. Уроки присылаем прямо в ВКонтакте или Telegram. Каждый займёт не больше 15 минут. Зарегистрироваться можно по ссылке в описании. Количество бесплатных мест ограничено – успевайте присоединиться.

Сколько нужно «прогревать» карту, чтобы пользоваться ей для крупных переводов через р2р?

Отдельный вопрос – p2p транзакции. В таком случае по вашей карте может проходить много различных переводов физлицам, и это вызывает подозрения службы мониторинга. Поэтому желательно проводить по этой карте бытовые покупки: продукты, ЖКХ, налоги. На прогрев может уйти несколько недель. Нужно начинать с небольших операций и переводов, и постепенно наращивать суммы.

С карты, по которой идёт p2p арбитраж и большие транзакции, не стоит обналичивать деньги. И желательно оставлять часть оборота на карте. Иначе нарушаем рекомендации ЦБ по 115-ФЗ и вызываем подозрения на транзитные операции. Об этом мы говорили в начале ролика.

Деятельность по купле-продаже криптовалюты законом полноценно не урегулирована. Когда вы регулярно получаете доход от операций с криптой и выводите его на личный счёт, это могут посчитать предпринимательством. А использовать обычный счёт в таком случае нельзя.

Но использовать счет ИП или юрлица не поможет, отмечает Артём Гридякин. Из-за статуса криптовалют и пристального внимания банков к таким операциям, риски блокировки по 115-ФЗ не уменьшаются. Банки и без того видят, что люди активно используют личные счета в бизнесе. А купля-продажа криптовалюты ещё и подпадает под критерии «сомнительных» операций.

investfuture.ru

Источник investfuture.ru