Остаёмся зимовать

Чтобы быть на рынке в хорошие времена, надо пережить плохие.

Вопреки названию, этот пост посвящен не 10 лучшим советам европейцам о том, как пережить холодную зиму с ограниченными энергетическими ресурсами. Нет, сегодня я хочу поговорить о том, что нужно цифровым активам, чтобы пережить эту зиму, и что может произойти дальше.

Вспоминая бычий рынок, мы тогда освещали изменения в ончейн-данных по нескольку раз в неделю. Но вы, может быть, заметили, что количество такой аналитики существенно сократилось в последние месяцы.

Причина в том, что в медвежьем рынке, на мой взгляд, цену определяют маржинальные покупатели на биржах, а не ончейн-ходлеры. То есть, когда спрос есть, имеет смысл обращать более пристальное внимание на ончейн-данные. А на медвежьем рынке, при низком спросе, это не так важно.

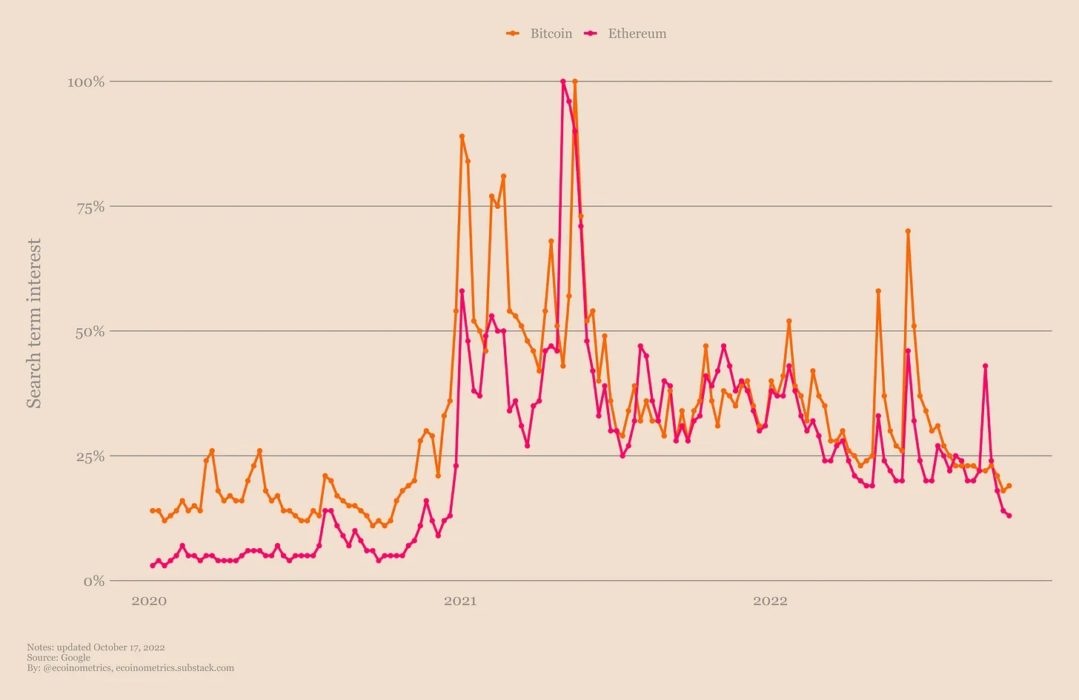

А уровень спроса на цифровые активы сейчас очень низкий. Google-тренды точно не альфа и омега макроанализа, но этот график, в сущности, расскажет вам об этом всё, что нужно знать.

Google-тренды. Интерес к Биткойну и Ethereum достиг пика в середине 2021 года, и с тех пор снижается. В общем-то, мы вернулись к уровням интереса, наблюдавшимся до начала последнего бычьего рынка.

Google-тренды. Интерес к Биткойну и Ethereum достиг пика в середине 2021 года, и с тех пор снижается. В общем-то, мы вернулись к уровням интереса, наблюдавшимся до начала последнего бычьего рынка.

Даже фактор The Merge в Ethereum быстро себя исчерпал. Вы можете менять динамику предложения сколько захотите, можете создавать новые нарративы. Но если нет интереса и спроса, то вы просто впустую тратите время.

Это напоминание о том, что главным драйвером роста для цифровых активов является уровень принятия. Привлечение новых пользователей и новых институциональных инвесторов — вот что движет эти активы по S-образной кривой и одновременно тянет за собой цену.

Когда в мире много ликвидности — как, например, после денежных вливаний на фоне пандемии, — легко стимулировать внедрение. Когда мир с каждым днем приближается к глобальной рецессии, трудно заставить рынок расширяться. Это всё не такая сложная механика.

Однако слабый спрос вовсе не означает, что Биткойн или Ethereum умирают. Возьмем, к примеру, Биткойн. Насколько можно судить по ончейн-данным, основная база пользователей по-прежнему здесь.

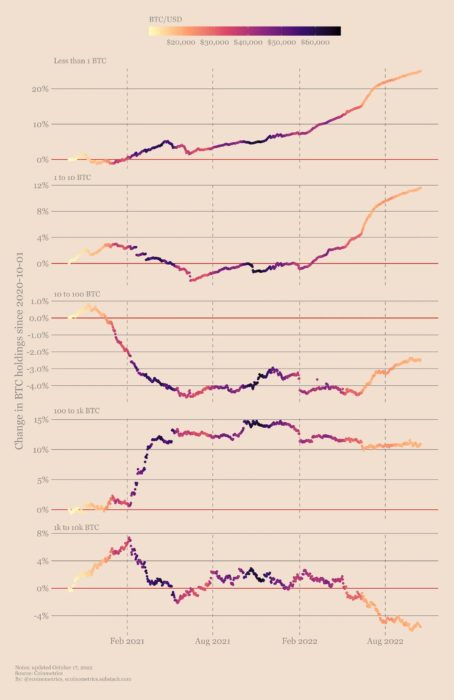

Нигде это не прослеживается так ясно, как по тенденциям в совокупном объеме накоплений с начала бычьего рынка 2020 года с разбивкой по размерам баланса адресов. Киты, похоже, занимаются какими-то своими делами, но для всех остальных групп графики в основном идут вверх и вправо. Возьмите более общую картину за 2, 4 или 8 лет — это будет та же самая история. Принятие не останавливалось и не прекращалось.

Тенденции ходлинга. Для каждой группы адресов анализируем изменение совокупных накоплений с 01.10.2020.

Тенденции ходлинга. Для каждой группы адресов анализируем изменение совокупных накоплений с 01.10.2020.

Даже в разгар этого медвежьего рынка по-прежнему есть ядро ходлеров, которые продолжают тихо и спокойно копить сатоши.

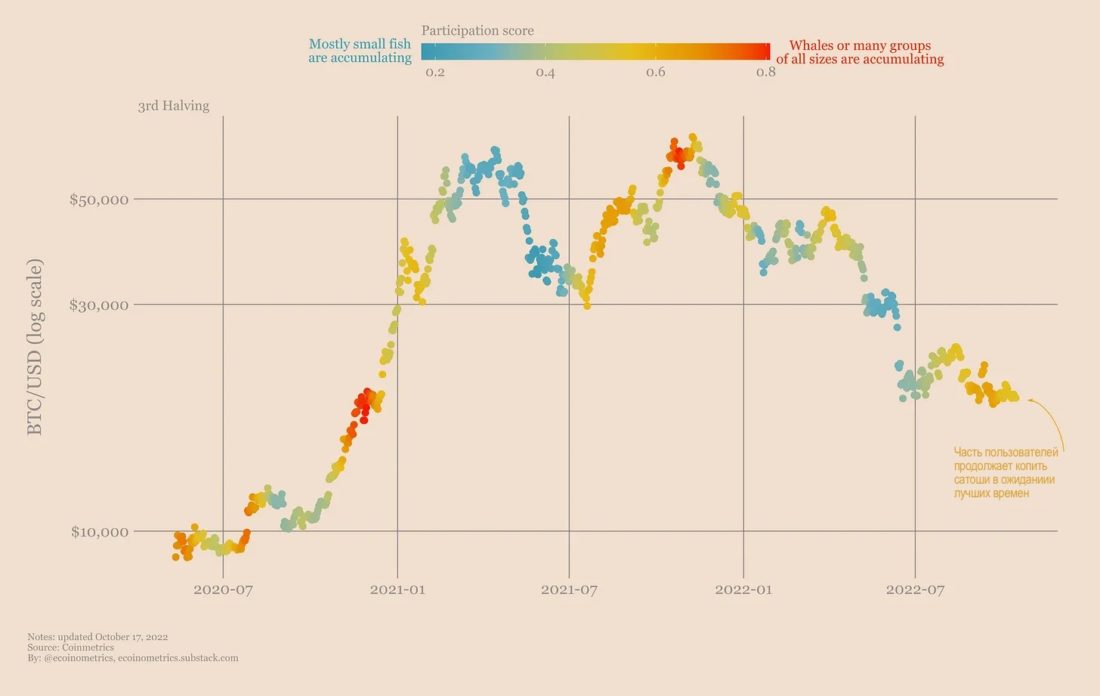

Тенденции накопления. «Показатель участия» (participation score) — это доля предложения BTC, представляющая группы адресов, которые аккумулировали монеты в предыдущие 30 дней.

Тенденции накопления. «Показатель участия» (participation score) — это доля предложения BTC, представляющая группы адресов, которые аккумулировали монеты в предыдущие 30 дней.

И это происходит несмотря на то, что в целом ончейн-позиции пользователей находятся в убытке.

Ончейн-показатели: отношение рыночной стоимости BTC к реализованной (MVRV). Коэффициент MVRV сравнивает текущую стоимость всех монет с той стоимостью, по которой они были куплены текущими владельцами. Значения ниже 1 означают, что рынок в среднем находится в убытке. Чем выше значение коэффициента, тем в большей прибыли в среднем находятся монеты. На диаграмме представлено распределение дневных значений с разбивкой по халвинг-циклам. Текущее значение коэффициента составляет 0,9.

Ончейн-показатели: отношение рыночной стоимости BTC к реализованной (MVRV). Коэффициент MVRV сравнивает текущую стоимость всех монет с той стоимостью, по которой они были куплены текущими владельцами. Значения ниже 1 означают, что рынок в среднем находится в убытке. Чем выше значение коэффициента, тем в большей прибыли в среднем находятся монеты. На диаграмме представлено распределение дневных значений с разбивкой по халвинг-циклам. Текущее значение коэффициента составляет 0,9.

Всего этого достаточно, чтобы поддерживать работу сети и удерживать область $20 тыс., в то время как остальной рынок продолжает снижаться. Это не спасет биткойн от дефицита ликвидности в какой-то момент, но в долгосрочной перспективе это не имеет значения.

На самом деле именно на это следует обратить внимание во время медвежьего рынка: какие цифровые активы по умолчанию живы? Сети, продолжающие работать, активы, которые продолжают развиваться в плохих рыночных условиях. Именно они имеют шансы выжить в долгосрочной перспективе.

Этой же идеи придерживается и Пол Грэм из Y Combinator в отношении стартапов. Во время «Великой рецессии» 2008 года он писал:

«Если мы чему-то и научились, финансируя так много стартапов, так это тому, что их успех или неудача зависят от качеств основателей».

То же относится и к децентрализованным системам, если заменить «основателей» на «ядро сети» или «основных контрибьюторов» или «ходлеров».

Сеть Биткойна продолжает развиваться. Lightning Network набирает обороты. Разработчики продолжают экспериментировать с Ethereum. А цифровые художники продолжают искать способы творчески использовать NFT.

Это ничего не говорит нам о ценовом действии на сегодня, завтра или через месяц. Но децентрализованные сети, в которых по умолчанию царит жизнь, — это те, что почти наверняка переживут рецессию. И если вы делаете долгосрочные ставки, это всё, что имеет значение.

Я не сомневаюсь, что когда ликвидность вернется на рынок, будь то через год, два или больше, рост цен на цифровые активы не заставит себя ждать. Однако мне интересно, какой доминирующий нарратив возникнет в ближайшие годы.

На сегодняшний день у меня нет ответа на этот вопрос. Но вполне возможно, что на следующем бычьем рынке цифровые активы уже просто вытеснят некоторые из своих традиционных аналогов. То есть будут не просто конкурировать, а вытеснять.

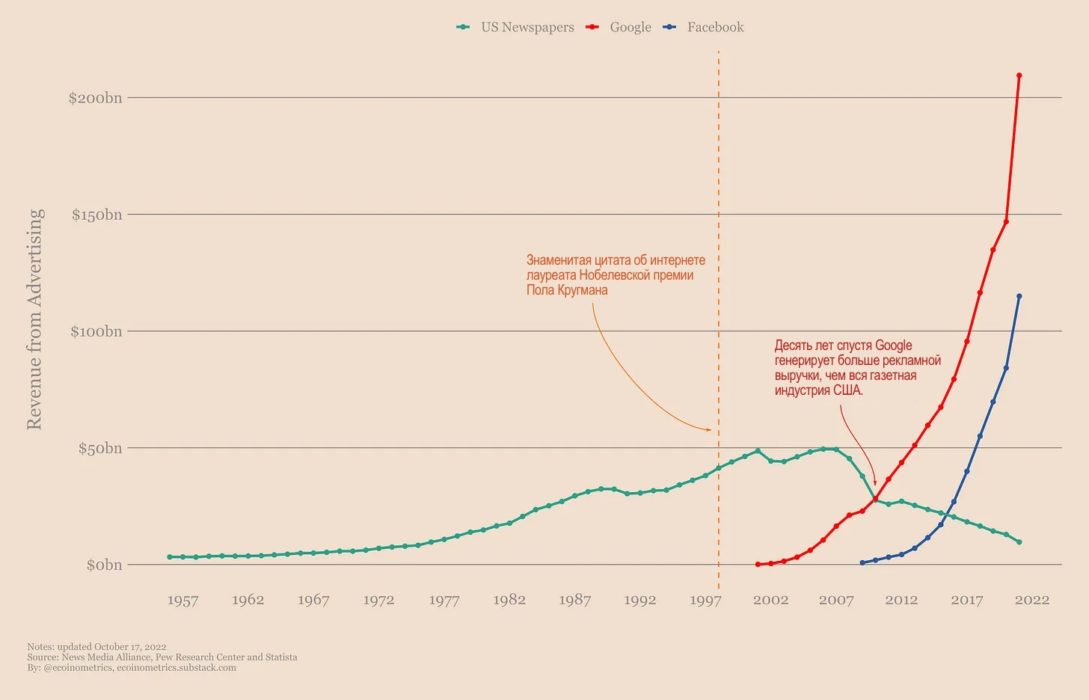

Приведу пример: печатная реклама в сравнении с цифровой рекламой. Со времен Второй мировой войны и до 2000 года доходы американских газет от рекламы росли практически безостановочно. К началу 2000-х годов они достигали $50 млрд в год.

Хотя в начале 2000-х интернет уже не был в новинку, цифровая реклама была практически ничем. Как и весь интернет с точки зрения влияния на бизнес. В 1998 году в статье журнала Times в ответ на просьбу представить, каким будет мир через 100 лет, лауреат Нобелевской премии по экономике Пол Кругман написал:

«К 2005 году или около того станет ясно, что влияние интернета на экономику было не больше, чем влияние факсимильного аппарата».

Едва ли можно было ошибиться больше. Только взгляните на график ниже.

Как интернет убил газетную рекламу

Как интернет убил газетную рекламу

Меньше чем через 10 лет в начале 2000-х годов реклама в интернете полностью обогнала печатную. Мало того, реклама в интернете вытеснила печатную: пока первая росла, объем второй сжимался. И с тех пор экспоненциальный рост не прекращался.

Цифровые активы находятся еще на очень ранней стадии, но, вероятно, ближе к интернету начала 2000-х, чем к интернету начала 90-х.

БитНовости отказываются от ответственности за любые инвестиционные рекомендации, которые могут содержаться в данной статье. Все высказанные суждения выражают исключительно личное мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на крипторынках, сопряжены с риском потери инвестируемых средств. На основании предоставленных данных, вы принимаете инвестиционные решения взвешенно, ответственно и на свой страх и риск.

Подписывайтесь на BitNovosti в Telegram!

Делитесь вашим мнением об этой статье в комментариях ниже.

Источник

bitnovosti.com

источник:bitnovosti.com