Покупательная способность BTC при биткойн-стандарте

Прогнозируем покупательную способность биткойна при демонетизации им других классов активов.

Человечество естественным образом приближается к глобальному принятию биткойн-стандарта, поскольку BTC обладает непревзойденными денежными свойствами. В этом исследовательском отчете специалисты Blockware Intelligence прогнозируют будущую покупательную способность BTC при превращении его в доминирующее средство сохранения капитала за счет демонетизации других классов активов.

Ключевые моменты

- Номинальная стоимость активов определяется их полезностью плюс отношение денежной премии и сберегательной премии. Фиатные валюты не способны сохранять стоимость во времени, что побуждает людей использовать для сохранения капитала неденежные активы, в результате чего некоторый процент свои номинальной стоимости эти активы получают за счет денежной премии. В гипербиткойнизированном мире Биткойна поглотит денежную премию других классов активов.

- Полезная стоимость: общее удовлетворение или выгода, получаемая от потребления товара или услуги.

- Денежная премия: часть номинальной стоимости товара, обусловленная его использованием в качестве средства сохранения стоимости.

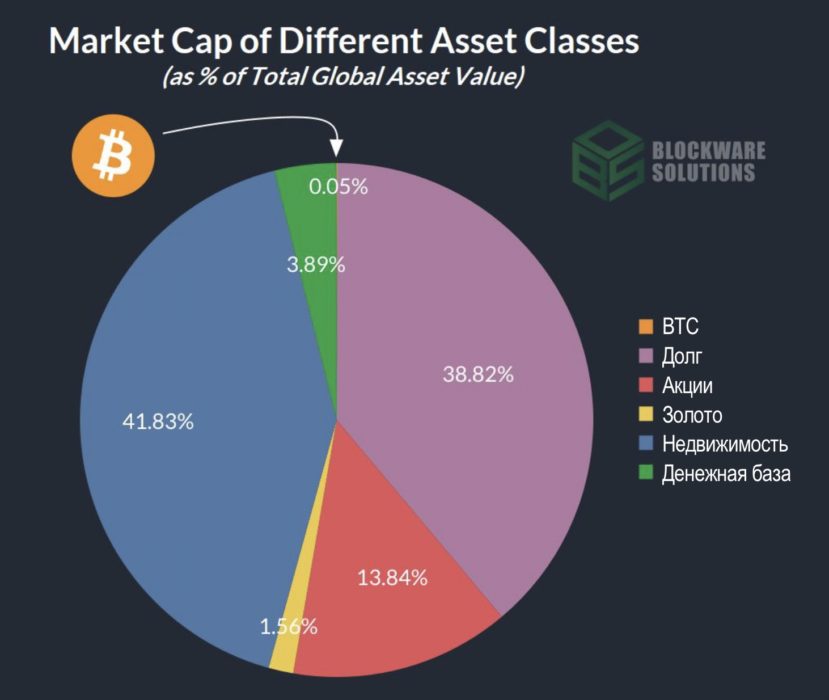

- Рыночная капитализация Биткойна на сегодня составляет ~0,05% от общей рыночной капитализации всех финансовых активов. Золото, денежная база, акции, долг и недвижимость составляют остальные 99,5%. Если BTC поглотит денежную премию этих финансовых активов, то его доля в общей рыночной капитализации финансовых активов составит ~61,38%.

- Девальвация фиатных денег в результате денежной экспансии приводит к тому, что они плохо выполняют функцию расчетной денежной единицы, поскольку на условный 1 доллар со временем можно купить всё меньшее количество реальных товаров и услуг. Наши прогнозы рассчитаны с использованием в качестве расчётной денежной единицы доллара США по состоянию на 2021 год. Однако, если тезис о гипербиткойнизации сработает, то расширение денежной базы станет важным движущим фактором этого процесса. Таким образом, номинальный рост рыночной капитализации BTC, как и номинальная демонетизация других классов активов, вероятно, будут намного выше прогнозируемых здесь реальных значений.

- Гипербиткойнизация: принятие Биткойна в качестве мировой резервной валюты.

- Методология, используемая для определения денежной премии каждого класса демонетизируемых активов, различается. Подробное описание методологии для каждого класса активов приведено ниже в соответствующих разделах. Расчетная доля денежной премии в стоимости каждого из классов активов в порядке от наименьшего объема целевого рынка к наибольшему:

- Золото: 53%

- Денежная база (все фиатные валюты в пересчете на USD): 100%

- Акции: 58,7%

- Долг: 100%

- Недвижимость: 23,1%

- Как глобальное принятие биткойн-стандарта изменит динамику традиционного рынка:

- В отсутствие монетарной экспансии долгосрочные изменения в оценке акций будут в первую очередь обусловлены изменениями в производительности. В фиатном стандарте любое увеличение номинальной стоимости акций за вычетом увеличения общей производительности может быть отнесено к денежной премии класса активов.

- В отсутствие денежной экспансии покупательная способность денег обычно повышается теми же темпами, что и производительность. После поглощения BTC денежной премии других финансовых активов, вероятно, что покупательная способность BTC будет продолжать постоянно увеличиваться в соответствии с естественным повышением производительности в результате технологического прогресса. Дефляционные цены, вызванные растущей покупательной способностью BTC, изменят структуру стимулов на ту, что поощряет вкладчиков и не способствует росту долга.

BTC как средство сохранения капитала

Из-за неспособности фиатных валют сохранять свою ценность с течением времени, люди вынуждены использовать в качестве инструментов для сбережений неденежные товары. Номинальная рыночная стоимость активов складывается из их полезной стоимости, получаемой от прямого потребления товара, плюс денежной (сберегательной) премии — ценности, приписываемой использованию товара в качестве средства сохранения капитала. В условиях глобального биткойн-стандарта, когда BTC служит механизмом сбережения, свободным от риска контрагента и обесценивания через инфляцию, людям больше не придется использовать рисковые активы в качестве средств сбережения; таким образом, их денежная премия будет значительно снижена. Цены на активы будут определяться их полезностью и функцией спроса и предложения. В процессе перехода к биткойн-стандарту BTC будет поглощать денежную премию других классов активов.

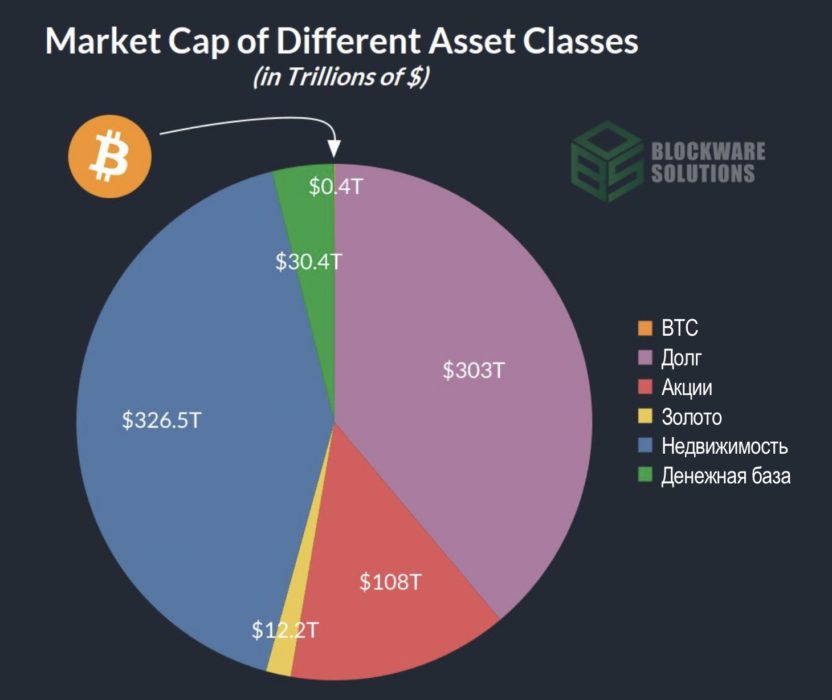

Несмотря на широкую известность, BTC находится ещё в самом начале своего развития как средства сохранения капитала. По сравнению с прочими активами, рыночная капитализация BTC довольно высокая — 14-е место среди публичных компаний и драгоценных металлов, — но BTC — это нечто большее, чем просто уникальный актив. BTC — это уникальный класс активов, и сравнивать его следует с рыночными капитализациями других классов активов.

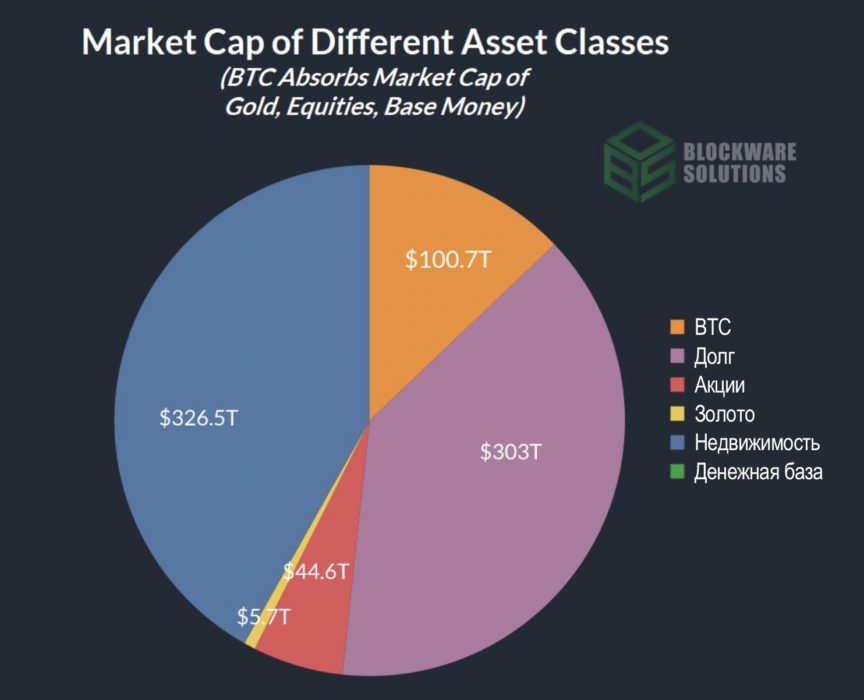

Рыночная капитализация различных классов активов (в триллионах долларов)

Рыночная капитализация различных классов активов (в триллионах долларов)

По нашей оценке, общая глобальная стоимость финансовых активов составляет около $780 трлн. В расчете учитывается капитализация BTC плюс рыночные капитализации всего мирового долга, рынков акций, недвижимости и золота. Из ~$780 трлн капитализации глобальных финансовых активов на BTC в настоящее время приходится ~0,05%.

Для концептуализации будущей покупательной способности BTC, нужно использовать фиатную валюту в качестве расчетной единицы для этого прогноза. При переходе мира от фиатного к биткойн-стандарту, первый будет продолжать обесцениваться, и значения в нашей модели могут оказаться сильно заниженными в номинальном выражении. Полученные в этой модели значения представлены в реальном выражении с использованием в качестве расчетной единицы доллара 2021 года.

Рыночная капитализация различных классов активов (в % от общей капитализации глобальных активов).

Рыночная капитализация различных классов активов (в % от общей капитализации глобальных активов).

Во время перехода к глобальному биткойн-стандарту предложение долларов, вероятно, продолжит расти экспоненциально. Поэтому полезно рассматривать разбивку по классам активов в процентах, а не в номинальных значениях.

Монетизация BTC за счет демонетизации других классов активов

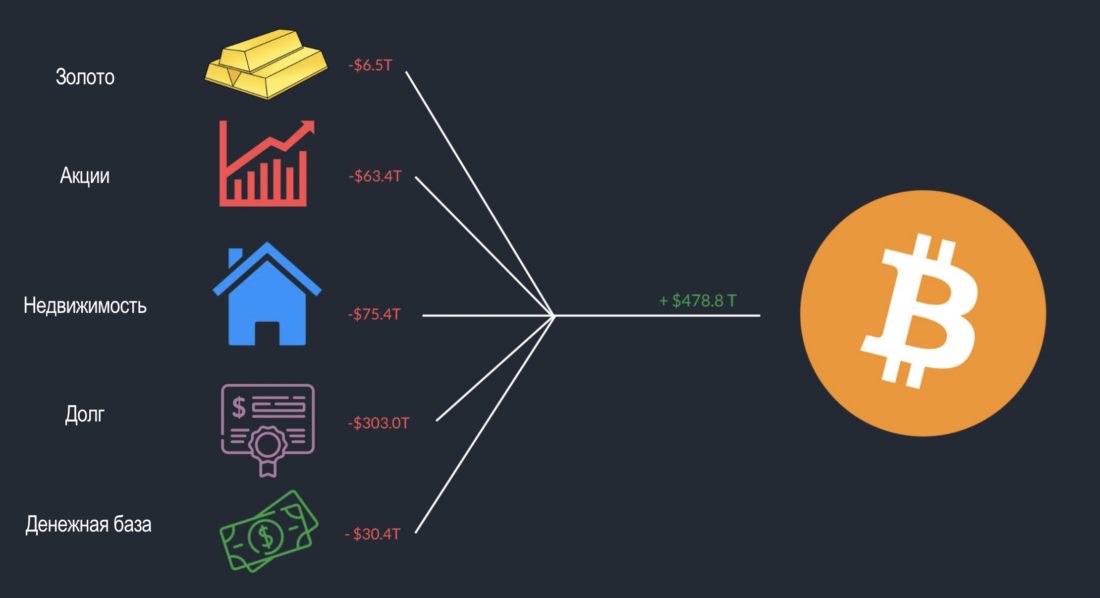

Для того чтобы определить будущую стоимость BTC, нам нужно оценить денежную премию каждого класса активов. Учитывая наше предположение о том, что BTC будет поглощать денежные премии других активов, мы можем определить будущую стоимость BTC в долларах 2021 года, вычтя денежные премии из рыночных капитализаций соответствующих классов активов и прибавив их к капитализации BTC.

Доля денежной премии в стоимости каждого из этих классов активов различна. Другие драгоценные металлы, как серебро и медь, мы исключили из расчета, поскольку они уже были демонетизированы золотом.

Порядок, в котором мы далее представляем демонетизацию активов, не является хронологическим прогнозом: классы активов представлены в порядке от наименьшей капитализации целевого рынка к наибольшей. Процесс демонетизации их, скорее всего, будет происходить одновременно и в течение длительного времени.

При переходе к биткойн-стандарту золото, недвижимость, акции, долговые бумаги и денежная база будут демонетизированы. Поскольку эти классы активов уже не будут использоваться в качестве инструмента сбережения, их ценность будет определяться исключительно полезностью.

Демонетизация золота

Золото завершило 2021 год с расчетной рыночной капитализацией ~$12 трлн.

По оценкам источников, 47% капитализации золота составляют ювелирные изделия. Остальные 53% (~$6,4 трлн) — это слитки, монеты, ETF и прочие финансовые активы.

Добавление 53% денежной премии золота к рыночной капитализации BTC снижает капитализацию золота до ~$5,7 трлн, а капитализация BTC при этом возрастает до ~$6,9 трлн.

$6.868.650.000.000 / 21.000.000 = ~$327.078 за BTC

Есть весомый аргумент и в пользу того, что ювелирный сектор в структуре рынка золота тоже будет демонетизирован. Существенный и неизвестный процент полезной стоимости золота как ювелирного изделия, по-видимому, обусловлен фактором «престижа»: золото принято ассоциировать с богатством. Однако золото как символ богатства и власти окажется под угрозой, если Биткойн будет поглощать его рыночную капитализацию. В свою очередь, это должно негативно отразиться на спросе на золотые украшения и ценах на них. Это стоит отметить, однако, чтобы оставаться более консервативными в своем прогнозе, здесь мы не будем учитывать эту возможность.

Рыночная капитализация различных классов активов (BTC поглощает денежную премию золота).

Рыночная капитализация различных классов активов (BTC поглощает денежную премию золота).

После поглощения денежной премии золота рыночная капитализация Биткойна составит почти $7 трлн, а цена BTC — ~$327 тыс.

Демонетизация денежной базы

Тезисы данного отчета основываются на том, что в будущем BTC заменит фиатную валюту в качестве глобального денежного стандарта. Если так, то правильно будет распределить рыночную капитализацию фиатной денежной базы в пользу капитализации BTC. В конце концов, ценность денег на 100% состоит из денежной премии: они не имеют никакой полезной ценности, поскольку не могут быть потреблены.

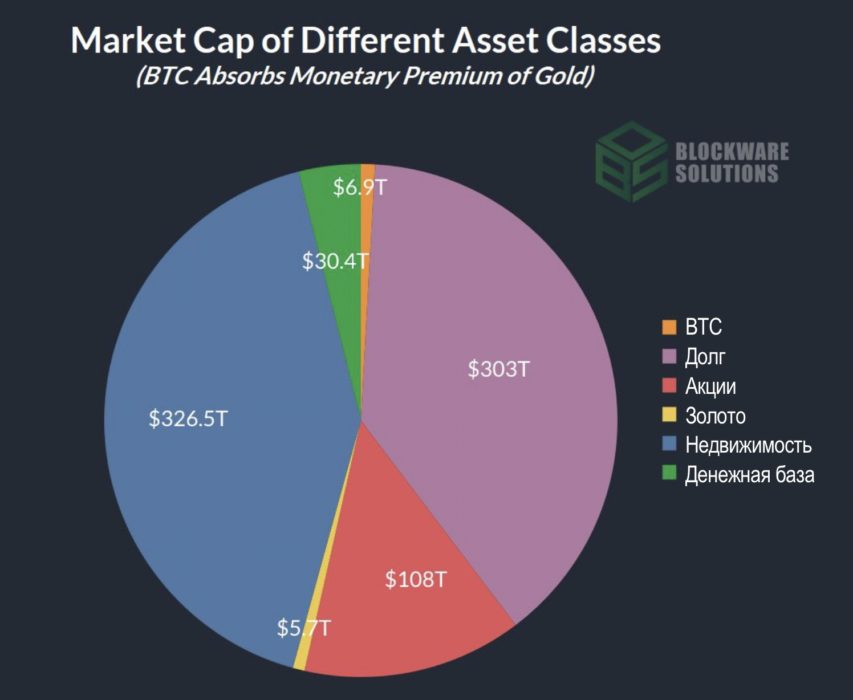

Денежная база всех фиатных валют имеет совокупную рыночную капитализацию ~$30,4 трлн. Если распределить это в пользу рыночной капитализации BTC, имея также в виду добавленную ранее денежную премию золота, то капитализация Биткойна составит ~$37,3 трлн.

$37.268.650.000.000 / 21.000.000 = ~$1.774.697 за BTC.

Денежная премия других классов активов, значительно превышающая в абсолютном выражении денежную премию денежной базы, является симптомом того, что фиатные деньги не могут быть надежным средством сохранения капитала. Если бы сегодняшние деньги хорошо выполняли функцию средства сохранения капитала, то вся денежная премия других активов была бы в денежной базе.

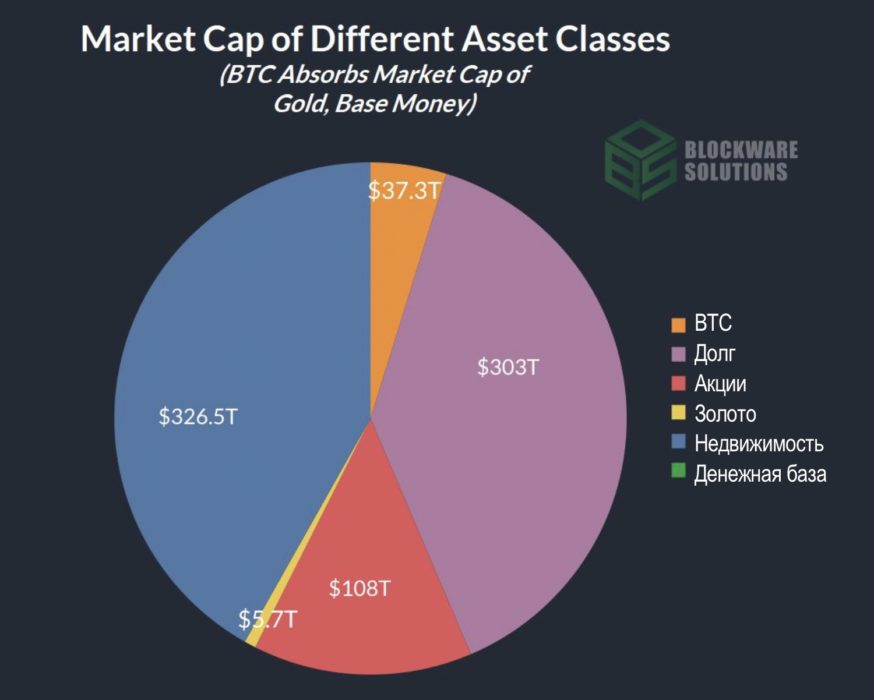

Рыночная капитализация различных классов активов (BTC поглощает денежную премию золота и капитализацию денежной базы).

Рыночная капитализация различных классов активов (BTC поглощает денежную премию золота и капитализацию денежной базы).

После поглощения денежной премии золота и денежной базы рыночная капитализация Биткойна составит почти ~$37,3 трлн, а цена BTC — ~$1,774,697.

Демонетизация акций

Со временем, благодаря инновациям и технологическому прогрессу, совокупная производительность человечества увеличивается. Иными словами, выпуск товаров и услуг в экономике растет быстрее, чем затраты труда и капитала. Люди способны производить больше ценности и повышать общий уровень жизни.

В денежной системе, не страдающей от бесконечной денежной экспансии, основной движущей силой роста стоимости акций было бы повышение производительности. В нынешней же фиатной системе доминирующим фактором увеличения номинальной стоимости акций является постоянное обесценивание фиатных валют. Любое увеличение номинальной стоимости акций, превышающее увеличение производительности, может быть отнесено к денежной премии:

% роста акций = % роста производительности + % денежной премии

У нас есть данные о росте стоимости акций и производительности. И всё, что нам нужно сделать, это применить ассоциативное свойство, затем разделить на общий рост стоимости акций — и у нас есть формула для определения процента стоимости акций:

% денежной премии = (% роста акций — % роста производительности) / % роста акций

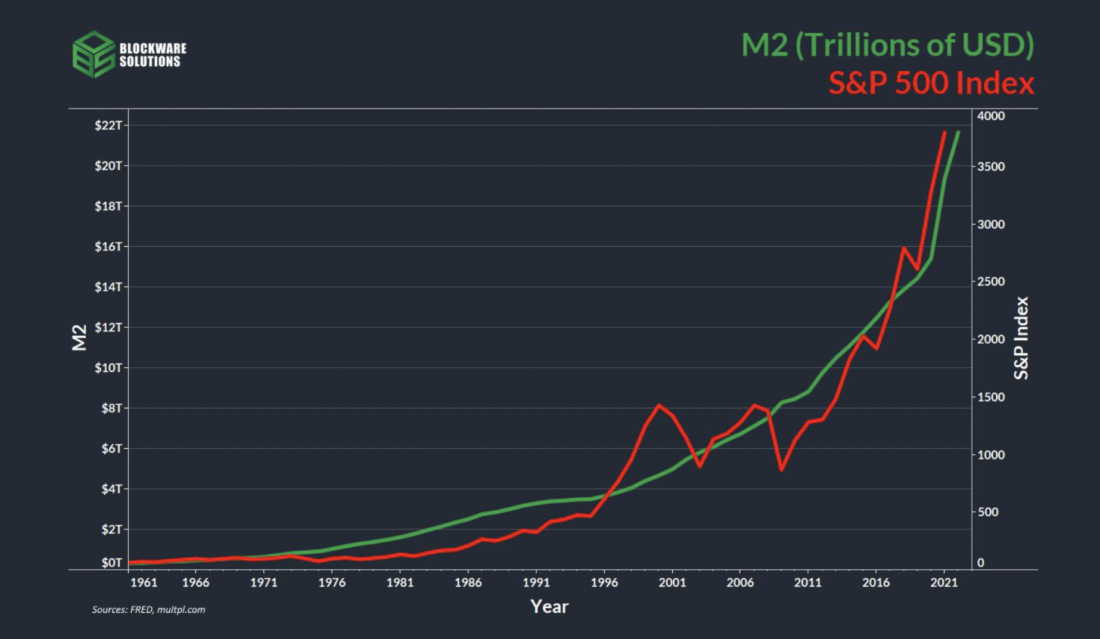

Расширение денежной массы является движущей силой роста стоимости акций. 2020 год дал нам отличный пример того, как денежная премия закладывается рынком в стоимость акций. Несмотря на отрицательный рост ВВП, стоимость акций резко выросла, поскольку центробанки агрессивно стимулировали рынок расширением денежной базы и кредита.

С 1961 по 2021 год совокупный среднегодовой темп роста (CAGR) S&P составил 7,16%. Годовой прирост ВВП США за тот же период составил 2,96%.

Используем нашу формулу:

% денежной премии = (% роста акций — % роста производительности) / % роста акций

58,7% = (7,16% — 2,96%) / 7,16%

Теперь мы можем вычесть денежную премию в размере 58,7% из общей рыночной капитализации всех акций и добавить ее к капитализации Биткойна.

Изменение ВВП (%) в годовом выражении (фиолетовый); изменение цены S&P500 (%) в годовом выражении (красный).

Изменение ВВП (%) в годовом выражении (фиолетовый); изменение цены S&P500 (%) в годовом выражении (красный).

В годовом выражении индекс S&P500 имеет тенденцию к направленному росту вместе с ростом ВВП, хоть и более волатильным образом. Однако в долгосрочной перспективе S&P500 в процентном выражении вырос гораздо больше, чем производительность за то же время. Это связано с денежной премией, применяемой к акциям.

Перераспределение 58,7% денежной премии акций (~$63,4 трлн) в BTC, с учетом добавленных ранее денежных премий золота и денежной базы, доводит рыночную капитализацию Биткойна до ~$100,7 трлн. Рыночная капитализация акций при этом снижается до ~$44,6 трлн.

$100.664.650.000.000 / 21.000.000 = ~$4.793.554 за BTC.

Рыночная капитализация различных классов активов (BTC поглощает денежную премию золота, акций и денежной базы).

Рыночная капитализация различных классов активов (BTC поглощает денежную премию золота, акций и денежной базы).

После поглощения денежной премии золота, акций и денежной базы рыночная капитализация Биткойна составит ~$100,7 трлн, а цена BTC — ~$4,793,554.

Демонетизация долга

Облигации, трежерис, фиксированный доход, фиатные контракты и т.д. — у этого класса активов много имен. Мы здесь будем называть его просто долгом. Фиатная денежная система построена на шатком фундаменте, согласно которому обещание денег (долг) так же хорошо, как и реальные деньги. Обесценивание фиатных денег создает такую структуру стимулов, в которой в большинстве случаев наиболее выгодным финансовым шагом является принятие на себя как можно большего долга.

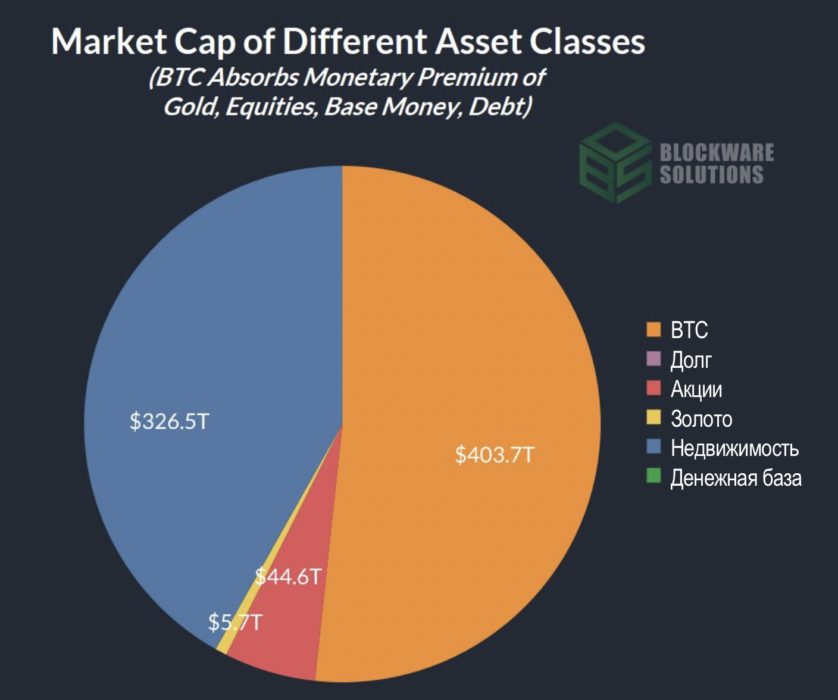

Долг, как и денежная база, имеет нулевую полезную стоимость. Его стоимость на 100% составляет денежная премия. Поэтому распределим все ~373 трлн рыночной капитализации глобального долга в пользу рыночной капитализации BTC. В результате этого рыночная капитализация Биткойна достигнет ~$403,7 трлн.

$403.664.650.000.000 / 21.000.000 = $19.222.126 за BTC.

При биткойн-стандарте долг будет совсем другим, и его количество по отношению к денежной базе будет меркнуть по сравнению с нынешней денежной системой. После того как Биткойн станет глобальным резервным активом, покупательная способность BTC будет расти вместе с глобальной производительностью (подробнее об этом ниже). Таким образом, необходимость в долге будет гораздо меньше, поскольку реальная доходность от сбережения BTC станет новой «безрисковой ставкой». Долг при биткойн-стандарте, скорее всего, будет иметь форму краткосрочных (менее 5 лет) займов. Тридцатилетняя ипотека, вероятно, исчезнет. Впрочем, спекуляции о роли долга в гипербиткойнизированной экономике в наши планы не входят. Мы лишь хотим выразить соображение о том, что долг в его нынешней фиатной форме будет поглощен Биткойном.

Рыночная капитализация различных классов активов (BTC поглощает денежную премию золота, акций, денежной базы и долга).

Рыночная капитализация различных классов активов (BTC поглощает денежную премию золота, акций, денежной базы и долга).

После поглощения денежной премии золота, акций, денежной базы и долга рыночная капитализация Биткойна составит ~$403,7 трлн, а цена BTC — ~$19,222,126.

Демонетизация недвижимости

Майкл Сейлор описывает рост цен выражением «инфляция — это вектор». При обесценивании базовой валюты цены на различные товары и услуги растут разными темпами. Товары, которые трудно производить, и пользующиеся большим спросом, как правило, растут сильнее всего. Именно поэтому одни товары реагируют на денежную экспансию более чувствительно, чем другие. Производство макарон стоит недорого и спрос на них стабильно умеренный, поэтому на их цене инфляция денежной массы отражается минимально. Недвижимость же, дома сложны в производстве, требуя большого количества разнообразных ресурсов — пиломатериалов, стали, рабочей силы, времени и т.д. Кроме того, недвижимость пользуется постоянным спросом ввиду своей высокой полезной стоимости. По этой причине рынок недвижимости обычно остро реагирует на расширение денежной массы.

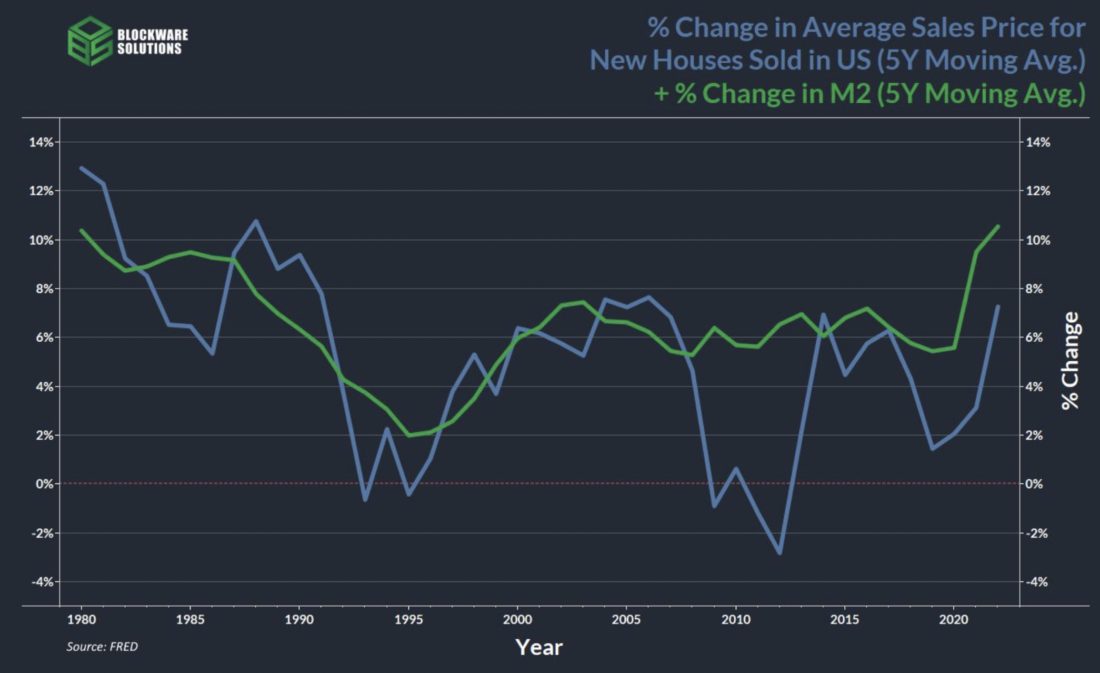

Хотя года с отрицательным ростом М2 еще не было, можно заметить, что в периоды, когда рост М2 замедлялся, рынок жилья отвечал замедлением или отрицательным ростом. И наоборот, периоды высокого роста М2 соответствуют периодам высокого роста цен на недвижимость.

% изменения средней цены продажи новых домов в США (5-летнее скользящее среднее) (синий) + % изменения денежного агрегата M2 (5-летнее скользящее среднее) (зеленый)

% изменения средней цены продажи новых домов в США (5-летнее скользящее среднее) (синий) + % изменения денежного агрегата M2 (5-летнее скользящее среднее) (зеленый)

Как и для акций, главным фактором роста цен на недвижимость с течением времени было расширение денежной массы.

Чтобы определить денежную премию недвижимости, мы будем сравнивать стоимость строительства с ценой продажи новых домов.

Причины, по которым эти метрики обеспечивают наилучший расчет денежной премии недвижимости, следующие. Во-первых, обесценивание фиатной валюты увеличивает номинальную стоимость материалов, используемых для строительства домов. Значит, не весь рост цены продажи новых домов можно объяснить увеличением денежной премии: основной вклад вносит увеличение номинальной стоимости строительства. Во-вторых, рассматривая цены именно на новые дома, мы исключаем фактор физического износа, который надо учитывать на вторичном рынке и который действует как дефляционная сила на их реальную цену. Единственная дефляционная сила, влияющая на цену продажи новых домов, — это рост производительности.

Наблюдение за изменением цен на незастроенную землю может быть действенным способом определения денежной премии недвижимости. Однако это менее жизнеспособный вариант, чем наш метод, поскольку А) данные по этому направлению скудны и неполны и Б) для определения денежной премии нужно сравнить темпы изменения метрики производительности и метрики цены. Если смотреть на темпы изменения одной метрики, это не даст никакого представления о денежной премии.

Цена продажи жилья со временем увеличивается в результате денежной экспансии. Но часть общего увеличения цены продажи можно отнести на счет роста цен на материалы и ресурсы, используемые в строительстве.

Мы можем рассчитать денежную премию недвижимости аналогично нашему расчету денежной премии акций, где мы сравнивали темпы роста цен акций с темпами роста производительности. Здесь мы сравниваем темпы роста цены продажи новых домов с темпами роста затрат на строительство. При твердом денежном стандарте мы бы ожидали, что цена на новые дома будет меняться в соответствии с изменением стоимости строительства. Но в фиатном стандарте это работает иначе, и разницу мы можем отнести на счет денежной премии, закладываемой в стоимость недвижимости.

Для определения денежной премии недвижимости будем использовать следующую формулу:

% денежной премии = (% роста цен на недвижимость — % роста стоимости строительства) / % роста цен на недвижимость

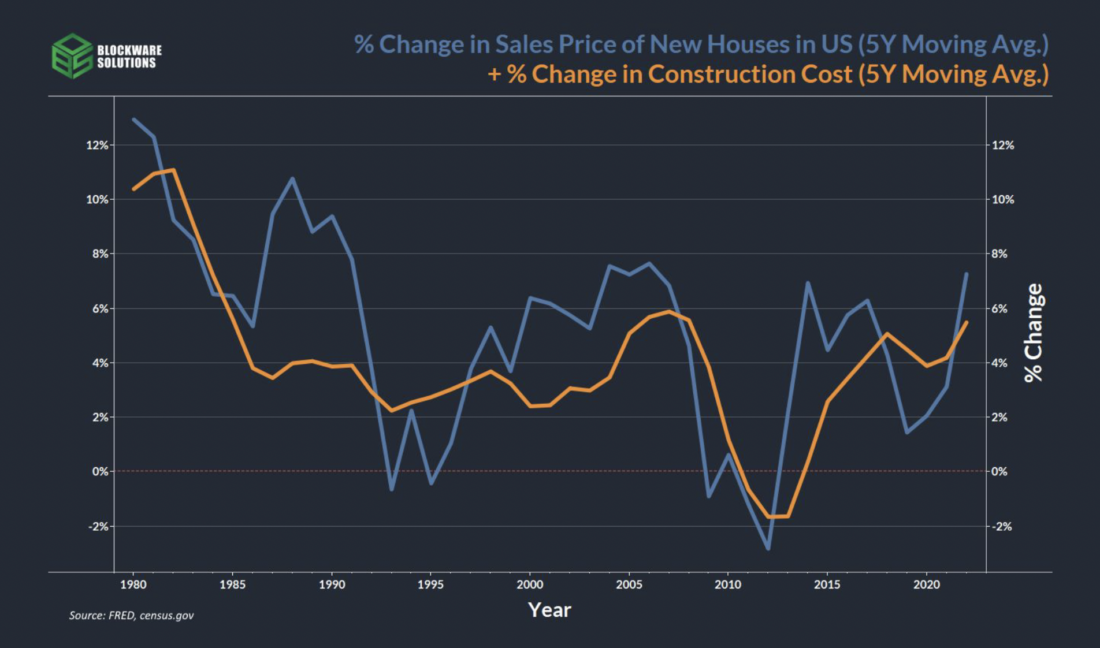

% изменения цены продажи новых домов в США (5-летнее скользящее среднее) (синий) + % изменения стоимости строительства (5-летнее скользящее среднее) (оранжевый)

% изменения цены продажи новых домов в США (5-летнее скользящее среднее) (синий) + % изменения стоимости строительства (5-летнее скользящее среднее) (оранжевый)

Глядя на график темпов изменения (с 5-летней скользящей средней для визуального сглаживания), мы видим, что цена продажи новых домов и затраты на строительство примерно коррелируют, причем цена продажи является более волатильной из этих двух показателей.

Примечание: имеющиеся данные о стоимости строительства — это годовые темпы изменения (показанные на предыдущем слайде с 5-летним скользящим средним); достоверных данных о самой стоимости строительства нет. Чтобы сопоставить изменения в стоимости строительства с ценами продажи, мы создали индекс, в котором стоимость строительства изначально устанавливается равной цене продажи недвижимости в базовом 1975 году, а затем к показателям применяются темпы изменения из набора данных по строительству.

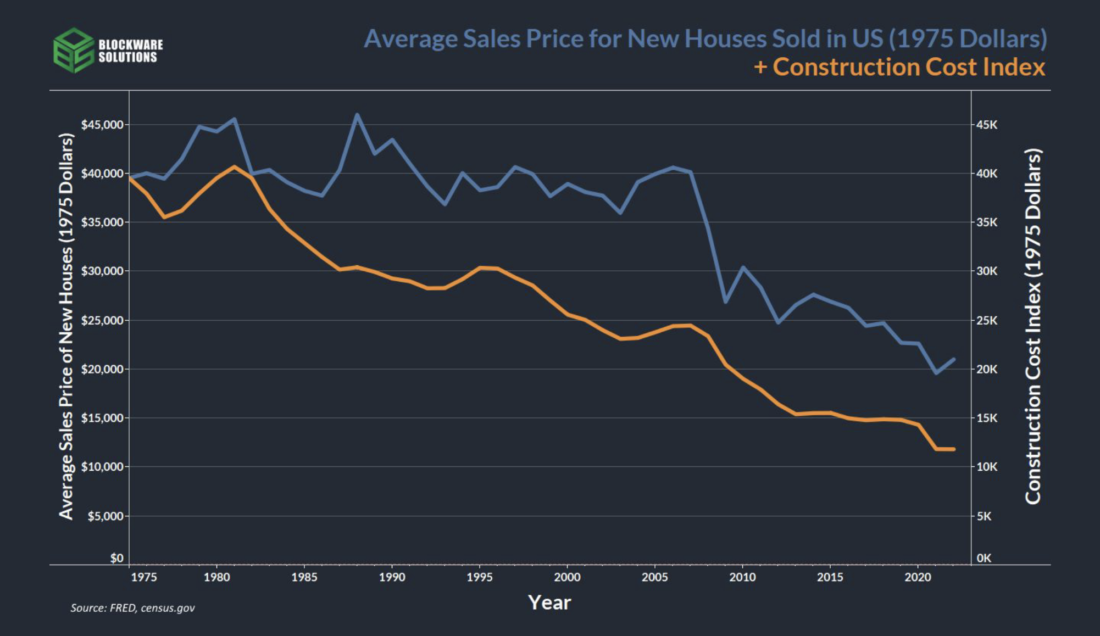

Как уже говорилось ранее, в условиях «твердой» денежной системы стоимость товаров является дефляционной в связи с ростом производительности, и стоимость недвижимости не исключение. С поправкой на денежный агрегат М2 стоимость строительства со временем значительно снизилась, как и конечная цена продажи.

Средняя цена продажи новых домов в США (в долларах 1975 года) (синий) + индекс стоимости строительства (оранжевый)

Средняя цена продажи новых домов в США (в долларах 1975 года) (синий) + индекс стоимости строительства (оранжевый)

При корректировке на инфляцию важно делать поправку на рост денежной массы, а не ИПЦ, отслеживающий произвольную корзину товаров. Реальная стоимость (с поправкой на М2) строительства дома, как и конечная цена продажи, со временем значительно снизилась.

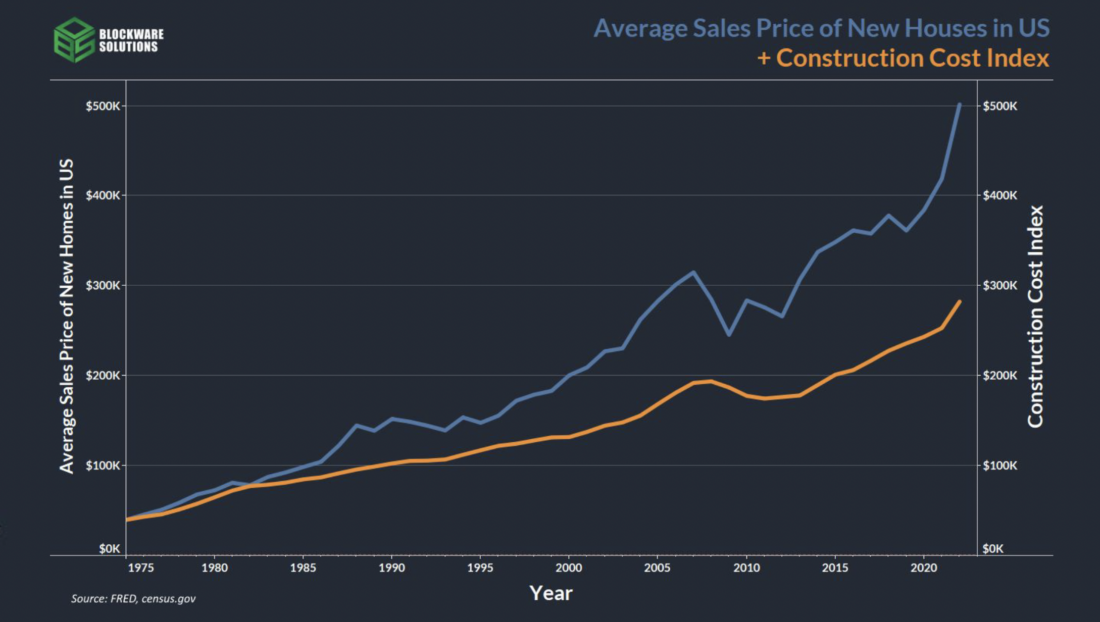

На следующем графике отражены номинальные значения средней цены продажи новых домов и индекса стоимости строительства. Для определения денежной премии недвижимости мы будем рассчитывать совокупный среднегодовой темп роста (CAGR) для обоих показателей. Для цены продажи жилья среднегодовой темп роста составил ~5,55%, а для стоимости строительства — 4,27%.

Это дает денежную премию для недвижимости в размере ~23,1%.

23,1% = (5,55% — 4,27%) / 5,55%

Средняя цена продажи новых домов в США (синий) + индекс стоимости строительства (оранжевый)

Средняя цена продажи новых домов в США (синий) + индекс стоимости строительства (оранжевый)

Притом что стоимость строительства растет в среднем лишь на 4,27% в год, конечная цена продажи новых домов увеличивается в среднем на 5,55% в год. Эта ~23% разница в темпах изменения и представляет собой денежную премию недвижимости.

23,1% = (5,55% — 4,27%) / 5,55%

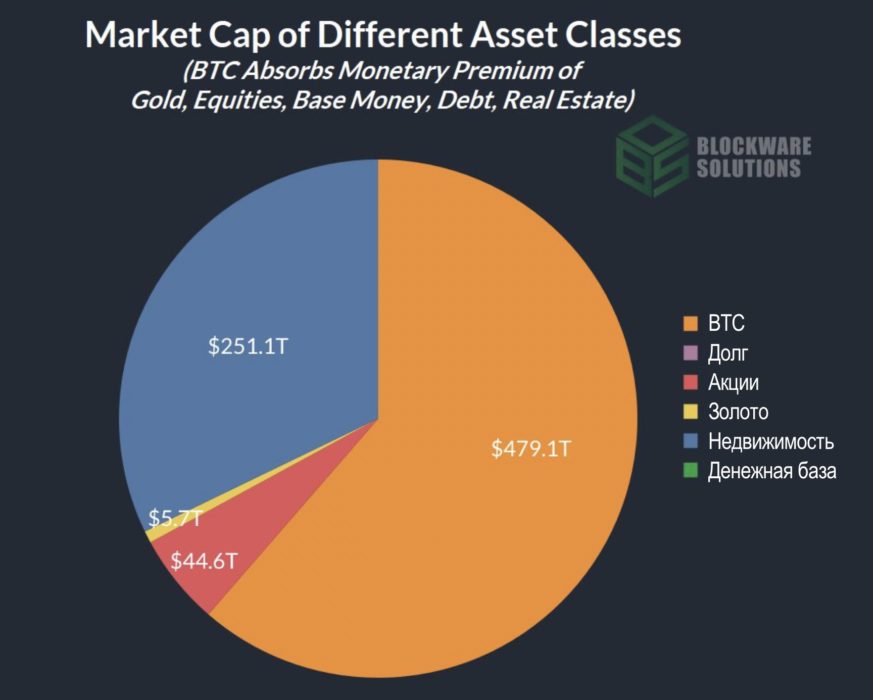

При перераспределении этой 23,1% денежной премии в Биткойн его рыночная капитализация возрастет до ~$479,1 трлн. Капитализация рынка недвижимости при этом снижается до ~$251,1 трлн.

$479.095.945.000.000 / 21.000.000 = ~$22.814.092 за BTC

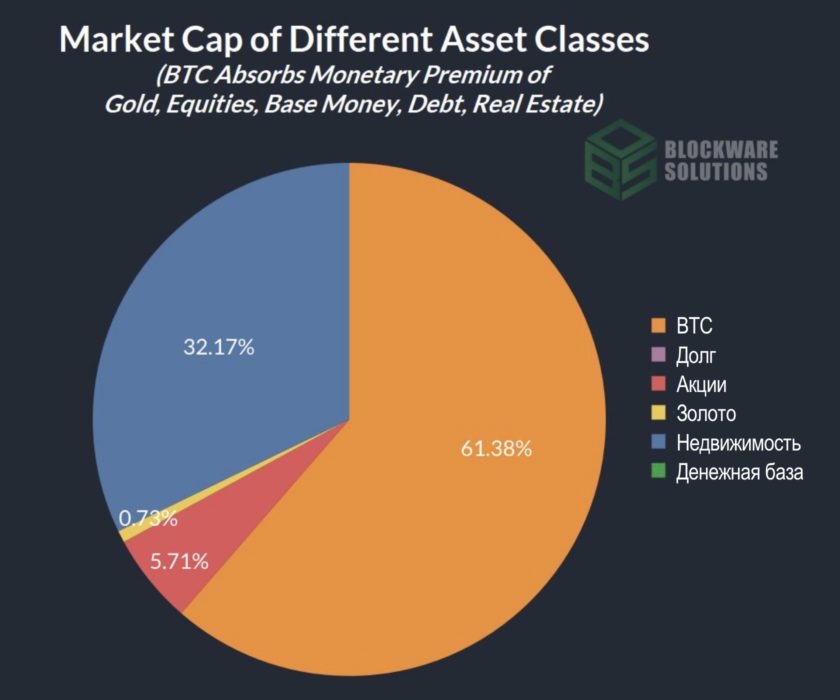

Рыночная капитализация различных классов активов (BTC поглощает денежную премию золота, акций, денежной базы, долга и недвижимости).

Рыночная капитализация различных классов активов (BTC поглощает денежную премию золота, акций, денежной базы, долга и недвижимости).

После поглощения денежной премии золота, акций, денежной базы, долга и недвижимости рыночная капитализация Биткойна составит ~$479,1 трлн, а цена BTC — ~$22,814,092.

Заключение

По завершении демонетизации других классов активов покупательная способность Биткойна составит примерно 61,4% от общего объема мирового рынка финансовых активов. Покупательная способность 1 BTC будет эквивалентна ~$22.814.092 (в долларах 2021 года).

Последний момент, который мы хотели отметить, заключается в том, что и после демонетизации перечисленных классов активов покупательная способность BTC может расти бесконечно вместе с ростом производительности. Как уже говорилось выше, технологический прогресс со временем повышает производительность экономики. Таким образом, реальная стоимость товаров и услуг, при биткойн-стандарте измеряемая в BTC, будет снижаться с каждым годом. Держатели BTC будут накапливать покупательную способность без необходимости инвестировать средства в рисковые активы. Это повышение покупательной способности будет представлять собой новую «безрисковую ставку» — альтернативную стоимость и целевую доходность для всех инвестиционных инструментов. В то время как в фиатном стандарте «безрисковой ставкой» является ставка по государственным облигациям (госдолгу).

И при среднегодовом росте мирового ВВП на 2% покупательная способность BTC будет удваиваться каждые 36 лет.

Этот прогноз не содержит временных рамок, поскольку невозможно точно предсказать, сколько времени может занять этот переход, если он вообще произойдет. Однако, учитывая превосходные денежные свойства BTC, ускоряющиеся темпы его принятия, и устойчиво высокие уровни инфляции среди всех фиатных валют, разумно предположить, что переход к глобальному биткойн-стандарту становится все более вероятным.

Рыночная капитализация различных классов активов (BTC поглощает денежную премию золота, акций, денежной базы, долга и недвижимости).

Рыночная капитализация различных классов активов (BTC поглощает денежную премию золота, акций, денежной базы, долга и недвижимости).

Даже после демонетизации других финансовых активов Биткойн будет способствовать накоплению и поведению, основанному на тактиках с низким временным предпочтением. А увеличение покупательной способности в результате простого удержания биткойнов станет новой «безрисковой ставкой» на рынке.

БитНовости отказываются от ответственности за любые инвестиционные рекомендации, которые могут содержаться в данной статье. Все высказанные суждения выражают исключительно личное мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на крипторынках, сопряжены с риском потери инвестируемых средств. На основании предоставленных данных, вы принимаете инвестиционные решения взвешенно, ответственно и на свой страх и риск.

Подписывайтесь на BitNovosti в Telegram!

Делитесь вашим мнением об этой статье в комментариях ниже.

Источник

bitnovosti.com

источник:bitnovosti.com