Ставка финансирования как торговый сигнал

Нисходящий тренд продолжается долгие недели и месяцы. Ставки финансирования снова стали отрицательными в области важной поддержки, и многие инфлюенсеры криптотвиттера указывают на это обстоятельство как на сигнал к развороту рынка. Вы не уверены, как к этому относиться… Есть ли вообще в этом хоть доля правды? В этом посте Бен Лилли, старший аналитик Jarvis Labs, показывает, что на этот счет говорят данные, и демонстрирует пример статистически прибыльной стратегии на основе одних только ставок финансирования, работающей в любом рыночном тренде и не требующей иных точек данных.

Открывая сделку, вы, возможно, сразу спрашиваете себя, как долго держать ее открытой: ожидаете ли вы краткосрочного ралли или настоящего разворота рынка?

И ответ «когда как, зависит от обстоятельств» — не самый точный из возможных. В ставках финансирования на самом деле есть сигнал. Но надо понимать, как извлечь из него прибыль — вот что отличает успешного трейдера от остальных.

И сегодня я попытаюсь разобрать этот сигнал и показать вам альфу, которую статистически можно извлечь из данных о ставках финансирования. Но сначала разберемся с термином.

Что такое ставка финансирования

Ставка финансирования определяется как стоимость удержания открытой позиции по бессрочным фьючерсам. Ставка может быть нейтральной, отрицательной или положительной. На каждой бирже могут быть свои нюансы, но в целом ставка финансирования обновляется несколько раз в сутки и для рынка биткойна преимущественно тяготеет к положительным значениям, при которых длинные позиции платят коротким.

Когда вследствие спроса по фьючерсным контрактам открывается больше лонгов, стороне покупки приходится доплачивать продавцам за открытие встречных коротких позиций. Так обеспечивается привязка цены бессрочных фьючерсов к спотовой цене биткойна. В такой ситуации финансирование описывается как положительное.

Если же объем коротких позиций (продаж) по бессрочным фьючерсам превышает объем лонгов (покупок), происходит обратное: продавцы доплачивают покупателям за открытие позиций на покупку. В такой ситуации финансирование описывается как отрицательное.

Это хороший индикатор усредненного позиционирования трейдеров по рынку: при положительной ставке финансирования на рынке преобладает оптимистический, «бычий» настрой, и наоборот. И чем более выраженными становятся ожидания, тем сильнее может отклоняться от равновесных значений ставка финансирования.

В периоды эйфорического спроса она каждые восемь часов может подниматься значительно выше 0,2–0,3%, что в пересчете на год дает более 300%. То есть более 300% от стоимости лонга за год его удержания при такой ставке. Однако благодаря механизму возврата к среднему, ставка финансирования регулярно корректируется, сбрасываясь к нейтральным значениям. На этом-то и основывается стратегия покупки при отрицательной ставке финансирования и продажи при положительной.

И поэтому мы решили проверить, есть ли простой способ извлекать из этой стратегии воспроизводимую прибыль — альфу.

Первый тест

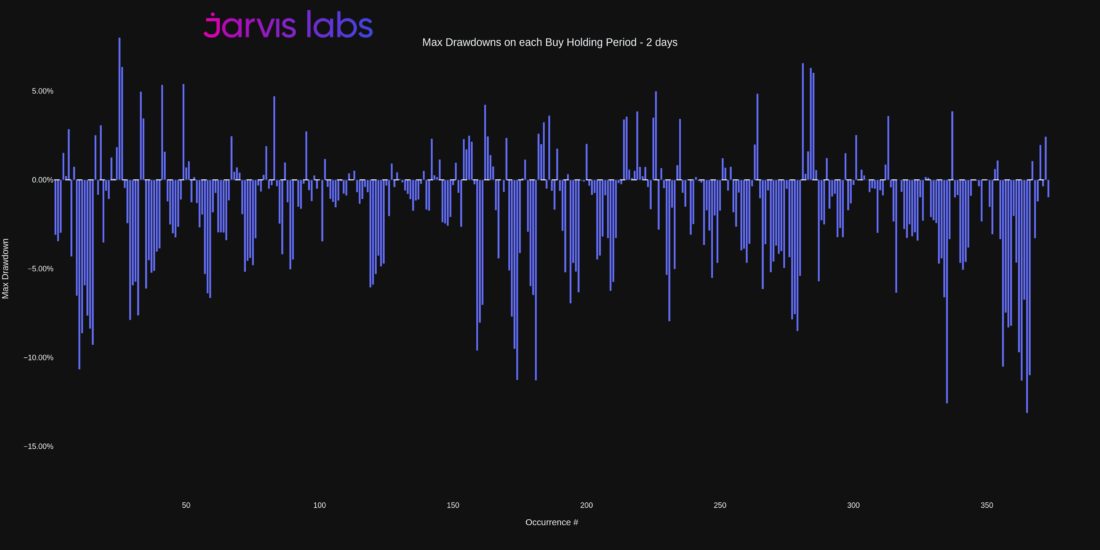

В тесте мы исходили из того, что трейдер открывает лонг в момент, когда ставка финансирования становится отрицательной, и удерживает позицию в течение 48 часов.

На графике ниже показана максимальная просадка для такой стратегии в течение 48-часового периода. Невооруженным глазом видно преобладание отрицательных баров, а значит, стратегия не просто проигрышная, но и рискованная.

Максимальная просадка для лонгов на отрицательном финансировании при удержании позиции в течение 48 часов

Максимальная просадка для лонгов на отрицательном финансировании при удержании позиции в течение 48 часов

Но что если сократить время удержания позиции, скажем, до 8, 16 или 24 часов? Остальные параметры те же: покупка BTC в тот момент, когда финансирование становится отрицательным, и продажа, когда ставка становится положительной.

На графике ниже показаны результаты теста на исторических данных для каждого лонга по BTC при отрицательной ставке финансирования и удержания его в пределах предложенных временных интервалов. По оси Y показан процент прибыли/убытка, по оси X — количество вхождений.

Видно, что для скальпинга с ограничением в 8, 16 и 24 ч. график доходности гораздо больше времени находится на положительной территории. При этом часто реализовывалась прибыль в 5% и более. Значит, к этому есть смысл присмотреться внимательнее…

Прибыльность стратегии на основе ставки финансирования для 8-, 16- и 24-часового периодов

Прибыльность стратегии на основе ставки финансирования для 8-, 16- и 24-часового периодов

Важная деталь: мы в своих тестах использовали ставку финансирования от Binance, которая сбрасывается каждые 8 часов. А, например, на FTX она сбрасывается с интервалом в 1 час. Мы рекомендуем разобраться с тем, как ваша биржа сбрасывает ставку финансирования, прежде чем опробовать подобную стратегию.

Копнем чуть глубже

Для тех, кому интересно, как эти стратегии показывают себя с течением времени, ниже мы приводим несколько графиков тестирования на исторических данных.

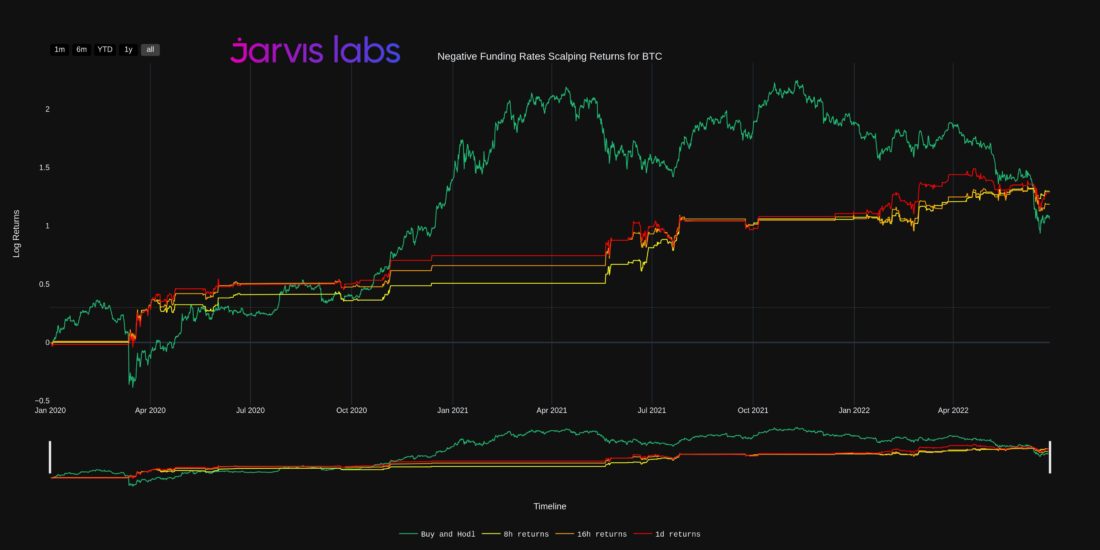

Стоит отметить, что эту стратегию можно использовать как бычьем, так и на медвежьем рынках. То есть для нее не требуется дополнительная модель, которая бы сообщала о текущем рыночном тренде.

Зеленая линия — это просто покупка и удержание, читай: просто цена BTC. Желтая линия — 8-часовая стратегия, оранжевая — 16-часовая и красная — 24-часовая. Все три стратегии с лета 2021 генерировали положительную прибыль вне зависимости от рыночного тренда.

Победитель — 8 ч. стратегия. Но насколько велик отрыв от 16-ч. стратегии, занявшей второе место?

Вот статистика для 8-часовой:

- коэфф. Шарпа: 0,84

- время в рынке: 14%

- общая доходность: 227,67%

- максимальная просадка: -14,77%

<img src="/wp-content/uploads/2022/12/b05f01f60761953dfb010874e0db9790.jpg" />

<img src="/wp-content/uploads/2022/12/bdd4d114e3c5090b7307120d51936ca8.jpg" />

<img src="/wp-content/uploads/2022/12/df66bdd2fe3c41ea8ab0eb8cb9256e8d.jpg" />

<img src="/wp-content/uploads/2022/12/bad268abdcdd6edf9ef232ef5bb71a6b.jpg" />

Статистика для 16-часовой:

- коэфф. Шарпа: 0,7

- время в рынке: 20%

- общая доходность: 186,36%

- максимальная просадка: -19,67%

<img src="/wp-content/uploads/2022/12/c9ecabde68a34b68be68fead85202339.jpg" />

<img src="/wp-content/uploads/2022/12/3d417be173846aa81a883f22e4614695.jpg" />

<img src="/wp-content/uploads/2022/12/aab09dc6992615634987eb8acc039478.jpg" />

<img src="/wp-content/uploads/2022/12/3ee9624afe169c06aaba6b272908348b.jpg" />

Итак, 8-часовая стратегия эффективнее, что видно также и по лучшей эффективности капитала. В этом бэктесте капитал находится в рынке только 6 из 24 месяцев.

Примечательно, что и в марте 2020 года эти стратегии только на лонгах показали наибольшую прибыль (взгляните на тепловые карты для обеих стратегий). Для 8-часовой стратегии доходность в марте 2020 составила более 31%. Никакого левериджа, только спот.

Мораль истории… Что мы здесь видим, так это то, что ставка финансирования на самом деле является надежным рыночным индикатором. Но все сводится к тому, как его использовать.

Ставки финансирования не дают надежного сигнала для периода в 24 ч. и более, однако надежно работают для более краткосрочных стратегий. Так что, хотя ставки финансирования могут и не давать сигнала на масштабный разворот рыночного тренда, как того хотелось бы многим аналитикам, игнорировать их не следует. Этот индикатор способен генерировать прибыль. Главное знать, как именно ее извлечь.

БитНовости отказываются от ответственности за любые инвестиционные рекомендации, которые могут содержаться в данной статье. Все высказанные суждения выражают исключительно личное мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на крипторынках, сопряжены с риском потери инвестируемых средств. На основании предоставленных данных, вы принимаете инвестиционные решения взвешенно, ответственно и на свой страх и риск.

Подписывайтесь на BitNovosti в Telegram!

Делитесь вашим мнением об этой статье в комментариях ниже.

На основе источников: блог-пост и тред от Jarvis Labs

Источник

bitnovosti.com

источник:bitnovosti.com