Топ правил как использовать кредит на отпуск в 2022 году

Каждый пятый россиянин готов отдыхать в долг, и большинство планирует использовать кредитки с высокими ставками или скрытыми комиссиями. Такой «отпуск взаймы» – не лучшая идея. Иногда от кредита лучше отказаться, а в некоторых случаях можно найти займы выгоднее.

Кто хочет отдыхать взаймы?

На отпуск чаще одалживают деньги люди в возрасте 25-35 лет, реже – 35-45 и старше. Больше половины пользуются кредитками, еще треть предпочитают займы наличными. (рис. 1)

Рис. 1. Инфографика Chart Pie: «Сколько россияне планируют одолжить на отпуск», источник: Зарплаты.ру

Самый популярный размер кредита: от ₽25 000 до ₽150 000. (рис. 2).

Рис. 2. Инфографика: популярность займов на отпуск. Источники: СМИ, Работа.ру.

Кстати, последний раз повышенный интерес к отпуску в долг фиксировали в 2019 году – до 24% людей занимали, чтобы отправиться на отдых . Затем этом показатель сильно упал на фоне COVID-19. Но в этом году кредитов наверняка станет больше из-за отмены ковидных ограничений. Многие готовы занимать на отдых после двух лет пандемии, ведь кому-то так и не удалось никуда выбраться за это время. И если не случится новых экономических потрясений, люди продолжат брать в долг, отмечают банковские аналитики.

Минусы кредитов на отпуск

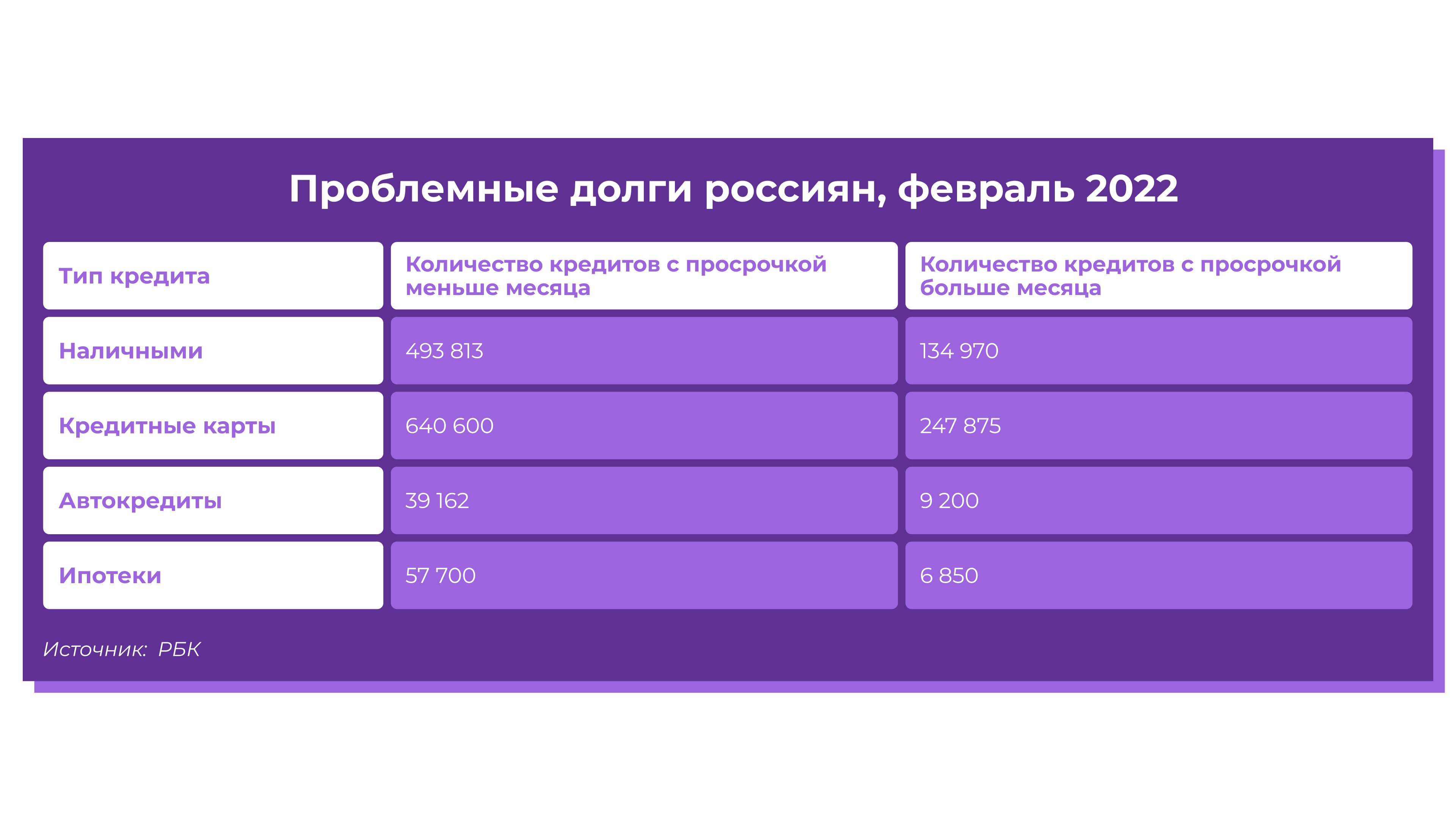

Однако такие кредиты на отпуск довольно опасны. Они чаще превращаются в проблемные долги, говорят в Национальной ассоциации профессиональных коллекторских агентств. Отдельной статистики коллекторы не ведут: такие займы включают в категорию необеспеченных.

Почему они проблемные? Потому что многие россияне берут их спонтанно, не рассчитав силы и свободные деньги. Вернуть ничем не обеспеченный займ сложнее, и банк обычно продает его коллекторам при первой возможности. (рис. 3).

Рис. 3. Инфографика: Проблемные долги россиян, февраль 2022 года. Источник: rbc.ru

Для сравнения, ипотеку или автокредит большинство россиян выплачивает вовремя. Люди заранее планируют бюджет и создают «подушку безопасности».

Кроме того, обычно мы берём деньги на покупку, которой пользуемся постоянно. В случае необходимости её можно продать. А вот отпуск продать не получится.

Когда кредит оправдан?

Но иногда займ все же стоит взять. Например, если вам нужно восстановиться. Сотруднику, который не может прожить пару часов без кофе и заглядывается на улетающие самолеты, лучше ехать в отпуск. Меньше шансов, что он проспит важную встречу или заболеет в самый ответственный момент.

Также кредит хорош тем, что поможет зафиксировать стоимость путевки. Люди, привыкшие отдыхать в одних и тех же местах, особенно на юге, знают: лучше переплатить 20 000 за год, чем арендовать жилье «в сезон», когда цены подскочат вдвое.

И конечно же, отпуск может стать инвестицией в себя. Например, если выбрать обучение вместо пассивного отдыха на пляже.

Друзья, тем, кто любит такие инвестиции, мы рекомендуем Инвест-отпуск в Карелии вместе с IF.

Программа насыщенная: красоты Северо-Запада России, немного экстрима, непрерывный нетворкинг и экскурсия по Segezha Group. И главное – живое общение с Кирой Юхтенко, Дмитрием Бестфатером и командой наших аналитиков.

Мы обязательно найдем, о чем поговорить и как провести время в компании единомышленников и экспертов. Такой отпуск – не только для отдыха, но и для новых инвестидей. Отправляемся 31 июля, присоединяйтесь!

Где брать кредит на отпуск?

Друзья, лично моя позиция такая, что кредит на отпуск лучше все же не брать. Но если вы все же решились это сделать, то давайте обговорим, как же его выбрать.

Считаем проценты по кредиту

Обычно займы на отпуск берут по партнерским программам туроператоров или микрофинансовых организаций (МФО). Либо пользуются картами и потребительскими кредитами.

Сейчас средние ставки в банках 15-30%, а МФО просят около 3,5% в месяц – а это, на минуточку, до 42% годовых. В итоге россиянин, взявший на отдых 100 000 рублей на год, будет платить от 9000 до 10 500 рублей в месяц и переплатит от 8000 до 24 000 рублей.

С кредитками сложнее: ставка по ним может отсутствовать или быть незначительной. Но эмитент наверняка попросит комиссию за обслуживание «пластика», или придется расплачиваться только у партнеров банка.

Стоит ли использовать кредитные карты в отпуске?

Карты тоже бывают коварны. К примеру, у одной из карт популярного в РФ банка нет комиссий за рассрочку и обслуживание, но без подключения дополнительных опций расплатиться можно только у партнеров эмитента. А часть из них завышает цену, причем иногда – жестко: владельцы «пластика» рассказывали в соцсетях, как, увидев партнёрскую карту, кассир повышал цену товара на несколько тысяч. Регулировать же работу всех партнеров банки зачастую не могут. Так что партнерка — это палка о двух концах.

А еще бесплатное обслуживание карты могут компенсировать драконовскими штрафами. Например, за день просрочки нужно платить фиксированную сумму — в среднем от 300 до 700 рублей. А также неустойку – в среднем от 19% до 25% годовых.

По картам с более прозрачными условиями ставки выше 20%, и иногда «подбираются» к 40%, отмечают специалисты banki.ru.

Целевой кредит на отпуск

Иногда россиянам предлагают целевые кредиты на отпуск. Обычно проценты по ним ниже, но тур можно взять только у компаний-партнеров. Основной плюс – проценты должна перекрыть скидка от турфирмы. Минус – потратить деньги на что-то кроме билетов, отеля и запланированных в туре экскурсий не получится.

В начале июня самая выгодная ставка по целевому займу на отдых составляла 6,5%. В небольших банках она доходила до 20-30%.

Путевки в рассрочку без банка: существуют ли?

Кстати, большинство туроператоров предлагает рассрочки. Правда, особых отличий от онлайн-кредитов не будет: компании отправляют клиентов на сайт финансовой организации по реферальной ссылке. Если та одобряет покупку, то компания продаст свой тур. А вот найти рассрочку без процентов с открытыми условиями — публичной офертой — нам так и не удалось.

Сравнить условия банков по кредиту

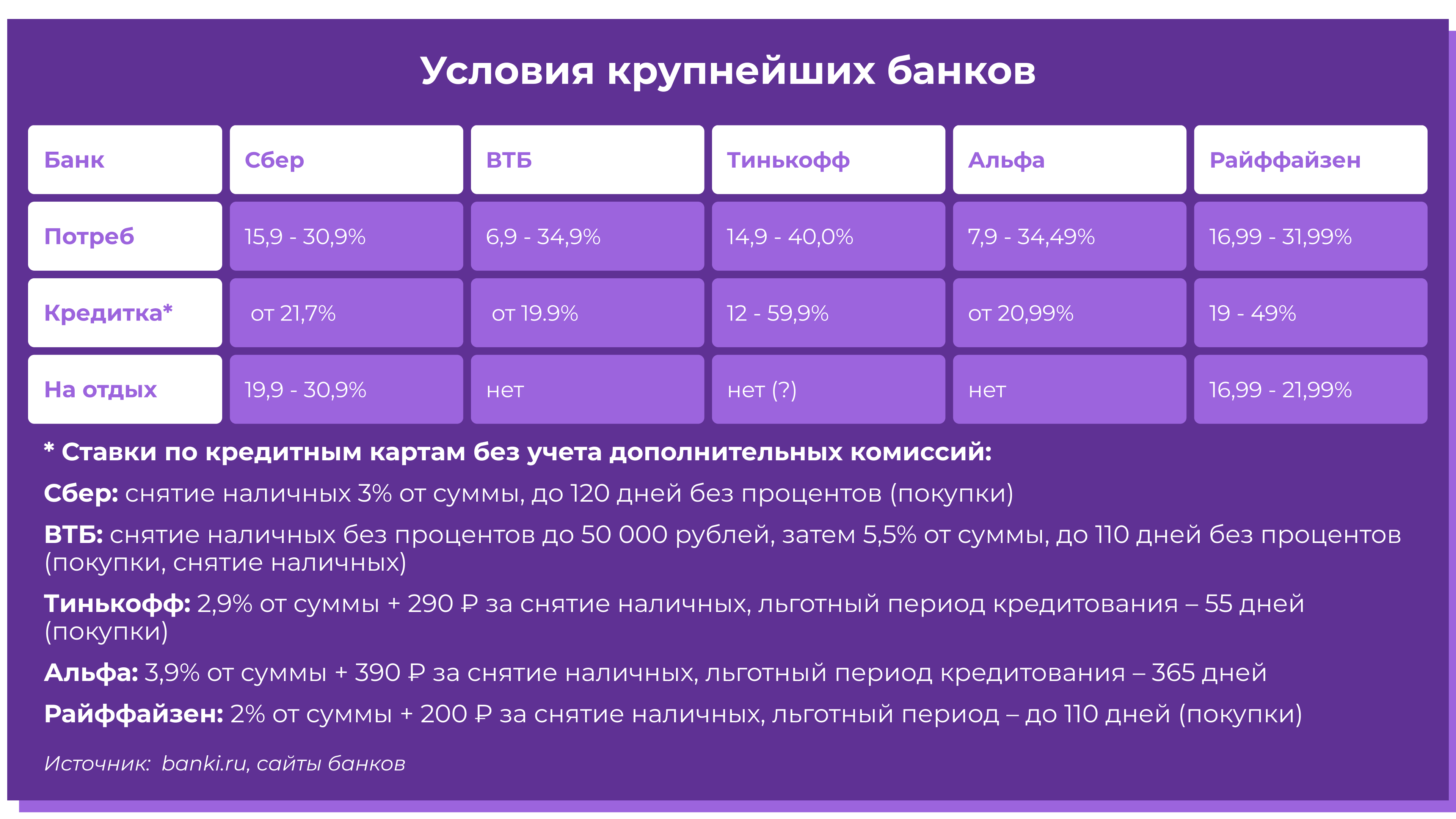

Ну и конечно, прежде чем выбрать тот или иной кредитный продукт, нужно тщательно сравнить условия (рис. 4).

Рис. 4. Инфографика: условия, источники: banki.ru

Сейчас большинство финансовых супермаркетов показывают стандартные условия банков в разделах, посвященных отпускам. А реферальные ссылки туроператоров ведут на лендинги потребительских займов.

Итак, что же мы видим? По целевым кредитам неплохие условия предлагает Райффайзен – максимальная ставка ниже, чем в остальных банках. А вот Сбер неприятно удивил – если верить оферте, занимать на отдых у него дороже, чем взять в долг наличными. Если же нужен потребительский кредит, стоит присмотреться к ВТБ и Альфе. Они предлагают достаточно низкие ставки.

Не забываем гасить долги: как быстро закрыть кредит

Друзья, не забываем также, что отпуск кончается быстрее, чем кредит. Если вы потратили заемные деньги, то пора гасить долги.

Читайте также: Что будет, если не платить кредит?

У нас на канале есть отдельный ролик на эту тему, поэтому напомню пару способов как быстро закрыть кредит.

Читайте также: Как избавиться от долгов и кредитов? Вылезти из долговой ямы: ипотека, кредитки, микрозаймы

Ну а когда все долги погашены, стоит составить личный финансовый план. Можно откладывать на будущий отпуск или увеличивать капитал за счет инвестиций.

Что нужно знать, когда берешь кредит

Друзья, сегодня мы обсудили кредиты на отпуск и постарались понять, в каких случаях они оправданы, а в каких – рискуют стать проблемными долгами. Поделитесь в комментариях, берете ли вы в долг на отдых и сколько переплачиваете. И конечно, расскажите, куда собираетесь поехать отдыхать этим летом?

investfuture.ru

Источник investfuture.ru