Как выигрывать даже в кризис: инвестиционная философия Говарда Маркса

Хорошие времена могут сыграть с нами дурную шутку: можно решить, что инвестирование — это просто, все секреты известны, а беспокоиться о рисках незачем. Это цитата из книги Говарда Маркса «О самом важном: Нетривиальные решения для думающего инвестора».

Все это очень актуально сегодня: после почти двух лет роста с начала пандемии и февральских событий на рынках вновь царит негатив. Давайте заглянем в книгу Маркса и узнаем, как должен мыслить инвестор, чтобы выигрывать в любом состоянии рынка.

Книга «О самом важном: Нетривиальные решения для думающего инвестора»

Книга Говарда Маркса — это свод правил от практика, который каждый день рискует и своими результатами подтверждает эффективность этих законов. Там нет готовых рецептов, как заработать, зато там есть изложение инвестиционной философии Маркса – тех идей, которые выдержали проверку временем. Поэтому автор уверен, что они будут работать и в будущем. Но применимы ли они к сегодняшним реалиям?

Заметим, Говард Маркс не пишет о том, что инвестиции — это просто. Ведь фондовый рынок постоянно меняется и часто противоречит здравому смыслу, а обыграть конкурентов невероятно сложно. Так что эта книга в основном о «человечной стороне инвестирования» – как думать и что делать с психологией, которая сильно влияет на инвестиционное мышление. Автор уверен: чтобы стать успешным, нужно сначала дисциплинировать именно свой разум. Правда, не обязательно тем же способом, что и он.

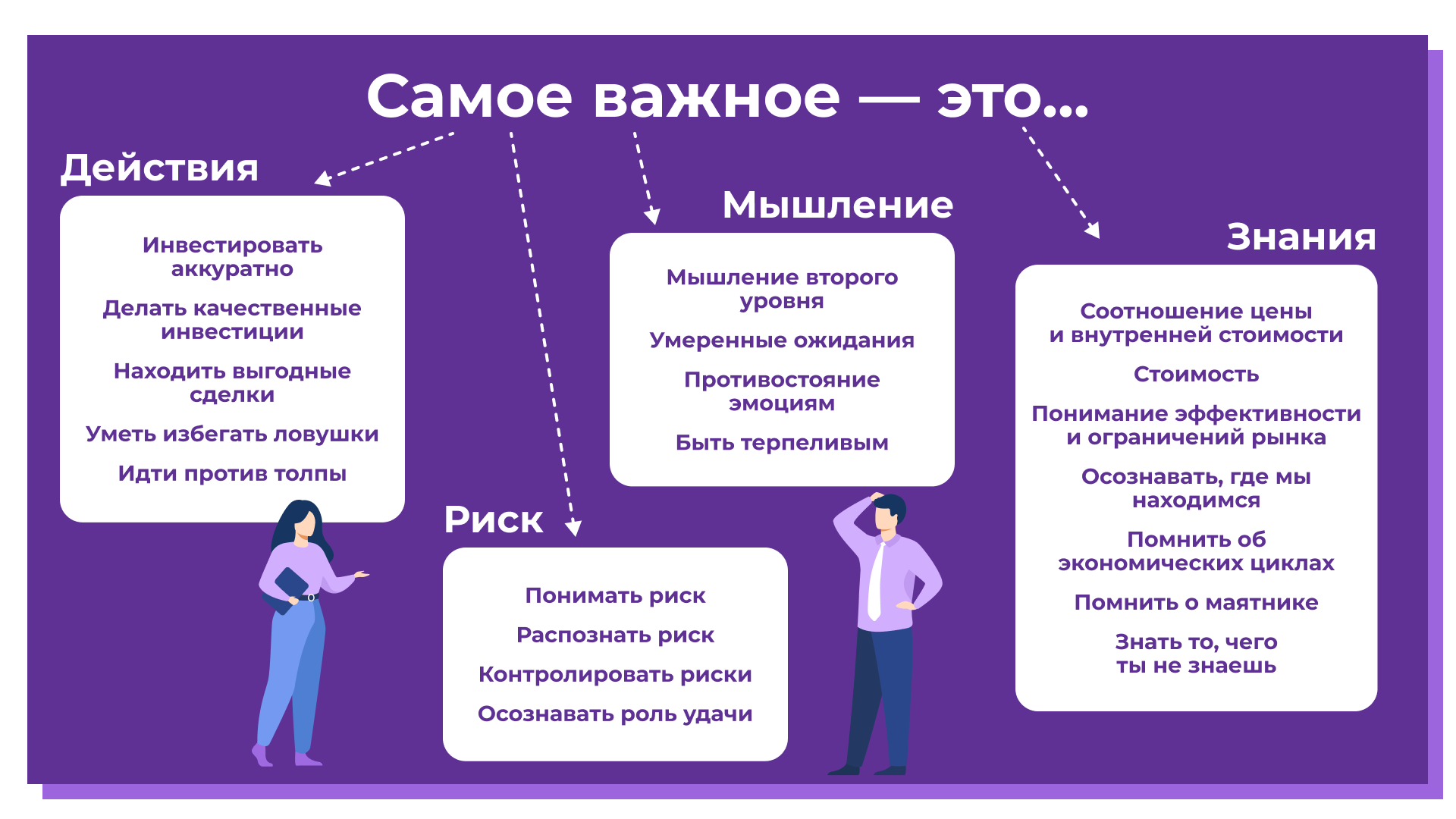

Самое важное — это…

Мышление второго уровня

Успешно инвестировать – значит быть лучше, чем рынок и другие инвесторы. И главное тут — думать о том, о чем не подумали другие, увидеть то, что остальные пропустили, воплотить идею, которой у других нет. Иначе и лучше — вот вся суть мышления второго уровня.

Понимание эффективности рынка (и его ограничений)

Неэффективные рынки не обязательно дают высокую доходность. Но они предлагают условия для этого. В поисках неэффективности рынка стоит задавать себе вопросы. Например, действительно ли вы знаете больше, чем продавец? И если предложение такое хорошее, почему его еще никто не перехватил? Опять же, мыслим не по шаблону.

Стоимость

Внутренняя стоимость актива – удобный и объективный стандарт для анализа цены. Поэтому инвесторы в стоимость стремятся купить актив дешевле его реальной ценности. И это тоже подход автора – устойчивость важнее драматизма.

Соотношение цены и внутренней стоимости

Финансовый анализ поможет определить действительную стоимость актива, но чтобы понять её отношение к цене, нужно проникнуть в мысли других инвесторов. Знать бы ещё, как это сделать.

Помнить об экономических циклах

Нельзя игнорировать циклы и ориентироваться на последние тенденции. Люди часто думают, что успешные инвестиции продолжат давать доход и дальше — и наоборот. Но всё обязательно вернётся к средним показателям. Цикличность никуда не исчезает, и мы должны просто обратить её в свою пользу.

Помнить о маятнике

И снова о том же: настроения на рынках колеблются, как маятник, сменяются экономические и рыночные циклы. Бычьи настроения со временем должны смениться медвежьими, и наоборот. Сегодня эта мысль воодушевляет.

Противостоять эмоциям

Эмоции очень часто правят рынком и перевешивают здравый смысл, они заставляют совершать глупые поступки. Причем эти силы так могущественны, что воздействуют на целые рынки – и не нужно думать, что вы сможете устоять.

Идти против толпы

Большинство инвесторов следуют за трендами. Но лучшие поступают наоборот.

Большинство говорит, например: «Мы не будем ловить падающий нож. Подождем, пока осядет пыль». Но тогда выгодных предложений уже не останется. Так что Маркс считает, что нужно ловить именно падающие ножи. Но осторожно и с мастерством. Поэтому справедливая стоимость так важна.

Находить выгодные сделки

Чтобы как следует подготовиться к покупкам, нужно проделать большую работу: найти потенциальные активы, оценить их внутреннюю стоимость, сравнить с текущими ценами, осознать риски и их влияние на портфель.

Быть терпеливым

Лучше подождать, пока инвестиционные идеи придут сами. Ведь если говорить: «У вас есть акции, и я хочу их купить», цена тут же взлетит. Но если вам звонят и говорят: «Нам надоели акции, и мы хотим от них избавиться», цена пойдет вниз.

Знать, чего именно ты не знаешь

Как часто прогнозы экономистов и стратегов оказываются верными? Никто не знает будущего экономики, и с этим надо смириться. К тому же, те, кто понимает, что не способен узнать будущее, действуют осторожнее и лучше подготовлены к кризисам. У них больше свободного капитала (и более крепкие нервы), чтобы получить прибыль при падении рынка.

Осознавать, где мы находимся

Что можно сделать с неопределённостью и непредсказуемостью экономики и рынка? Как минимум, нужно попытаться понять, в какой точке цикла мы находимся. Это позволит отчасти разобраться с будущим.

Осознавать роль удачи

Рано или поздно маловероятная ставка выигрывает, и человек кажется гением. Но это всего лишь удача и смелость, а не умение. Поэтому Маркс считает, что нужно учитывать все возможные исходы.

Инвестировать аккуратно

Не бывает смелых опытных инвесторов – либо одно, либо другое. Нельзя одновременно заработать денег и избежать убытков. Говард Маркс выбирает защитное инвестирование – стабильность против рисков

Уметь избегать ловушек

Необходимо постоянно быть настороже. Нужно видеть ошибки, которые вызывают потери, и избегать их. Часто такие ловушки связаны с аналитикой или психологией.

Но бывает, что страх и жадность равны. И вот тогда, когда ничего умного сделать нельзя, ловушка может быть в желании сделать что-то умное.

Делать качественные инвестиции

Чтобы не отставать от растущего рынка, у портфеля должен быть хороший коэффициент бета — корреляция. Но он точно так же тянет портфель вниз. И чтобы падать меньше рынка, но полностью участвовать в росте, можно надеяться только на коэффициент альфа, то есть способности инвестора.

Умеренные ожидания

Цели должны быть разумными. Для этого нужно спрашивать себя — а вдруг ожидания слишком хороши, чтобы быть правдой? Нужно определить для себя «достаточно хорошую доходность».

То есть, типичный инвестор должен думать примерно так: «Мне нужно 8%. Я был бы рад получить 10%, а 12% — еще лучше. Но большего мне не нужно – это влечет риски, к которым я не готов. 20% мне не нужно».

Свести все воедино

Ну и наконец, в последней главе автор через призму внутренней стоимости проходится по всем основным тезисам свой философии.

Итак, друзья, как мы видим, Говард Маркс уделяет больше внимание риску и способам его ограничить, а не росту доходности от инвестиций. Он считает, что лучше получать ту же самую доходность, но с меньшим риском. Маркс уверен: риск — это неотъемлемый, но самый сложный и интересный аспект инвестиций. Так что сперва нужно понять риск, затем – осознать те случаи, когда этот риск высок. Ну и последний шаг — начать его контролировать.

Теперь поговорим о риске более подробно.

Понимание риска Говарда Маркса

Начнем с понимания. В инвестиционных решениях очень важно учитывать, оправдывается ли риск предполагаемой доходностью. По мнению Маркса, риск для инвесторов – это не волатильность, а возможность потерять капитал или получить неприемлемо низкую доходность.

Также Маркс говорит о ключевых рисках.

Первый — недостижение цели. Чем она крупнее и значимее, тем отчётливей этот риск.

Второй — риск непринятия достаточного уровня риска. Хороший пример — поведение Уоррена Баффета в 1999 году. В тот год низкая доходность требовала смелости, потому что означала отказ от участия в пузыре доткомов.

Третий — риск нетрадиционности, быть не как все. Но Маркс отмечает, что идти против толпы – самая сложная, но самая выгодная стратегия.

Причем, по большей части риски субъективны и скрыты. Так что если вы понесли убытки, то это не значит, что такое событие обязательно должно было произойти. А если ничего плохого не случилось, то это не значит, что риск был небольшим. Вот так вот все непросто.

Как распознать риск?

Чтобы контролировать риск, необходимо уметь его распознать. Инвесторы уделяют ему слишком мало внимания, по мнению Маркса, действуют слишком оптимистично и в итоге переплачивают за активы.

И чем выше цены, тем выше риск. Наибольший же риск связан не с низким качеством актива или высокой волатильностью. Он вызван переплатой. Об этом же идея «наибольшего дурака»: рано или поздно найдётся последний покупатель, после которого тренд сменится, и он потеряет больше всех.

Поэтому стоимостной инвестор полагает, что высокий риск и низкая прогнозная доходность — это две стороны одной медали. И главная причина в высоких ценах. Когда инвесторы не опасаются риска и беспечны, они покупают акции с высоким коэффициентом P/E. И только когда инвесторы достаточно сильно опасаются, ожидаемая доходность включает в себя соответствующие премии.

Маркс уверен: в основном риск возникает потому, что инвесторы считают его маловероятным или вообще отсутствующим. Именно тогда они соглашаются на рискованные действия независимо от ожидаемой доходности, и цены идут вверх. При этом, как показали события 2008 и 2020 года, мы редко принимаем в расчет варианты, которые реализуются раз в сто лет или никогда раньше не случались.

Таким образом, главный враг беспечных и неосторожных инвесторов — они сами. А завышенные общественные ожидания — причина низкой доходности и высокого риска.

Как же контролировать риски?

Великие инвесторы потому и великие, что принимают на себя риск меньше потенциального дохода. И их достижения выдающиеся благодаря устойчивости, которая сохраняется десятилетиями. Конечно, плохой год или два бывали у каждого. Баффет, например, сам признавал ошибку с акциями авиакомпаний в 2020 году.

Потери не всегда значат, что портфель сформирован плохо. Неэффективный рынок позволяет умелому инвестору достичь целевой доходности при гораздо меньшем риске. Большинство инвесторов считают, что диверсификация — это просто владение разными активами. Но диверсификация эффективна, только если активы портфеля по-разному ведут себя при определенных событиях.

Риски для российских инвесторов в 2022 году

Российский инвестор 2022 года должен обязательно понимать геополитические и инфраструктурные риски. Нужно понимать, что бизнес компании может зависеть от иностранных партнёров. Значит это скажется на акциях и облигациях. Если смотреть шире, то нужно помнить о рисках целых отраслей. Яркий пример — российская энергетика на фоне санкций.

Ещё не забываем о технических рисках: блокировка активов, санкции против депозитариев и так далее. Хотя они и связаны с политикой, нужно понимать, какие активы вы держите. Это могут быть депозитарные расписки, то есть здесь задействованы зарубежные компании. Или акции с иностранной биржи — российскому депозитарию могут ограничить доступ.

На российском фондовом рынке сейчас предостаточно рисков. Акции обвалились, и есть желание выкупить просадку. Ведь «когда льётся кровь», самое время действовать. Но ситуация критическая, и не получится просто ткнуть пальцем. Какие-то компании не выживут, какие-то бумаги просто не смогут восстановить цены. Ведь санкции могут затянуться на десятилетия. Сейчас как никогда нужен глубокий и широкий анализ каждого актива. И риски бизнеса стали куда важнее для успешных инвестиций, чем перспективы.

Но от инвестора нужна максимальная концентрация. События меняются каждый день, политика рушит отрасли и экономику. Поэтому приходится внимательно следить за состоянием бумаг, которые у вас в портфеле. Нужно следить за новостями, правильно анализировать их и выбирать, что делать с активами дальше. Раньше ответ «купил и держи, рано или поздно отрастёт», был приемлемым. Но сейчас неопределённость не даёт так говорить.

Об авторе — Говард Маркс

Ну и напоследок пару слов об авторе. Говарда Маркса обычно описывают как выдающегося инвестора-миллиардера, который предсказал крах доткомов и не боится играть против трендов. Профиль его фонда Oaktree – долговые инструменты, в особенности высокодоходные облигации. Однако в 2005-2006 годах компания снизила свою долю высокодоходных облигаций и приняли защитную позицию. А в 2007 году Oaktree создала резервный фонд-кубышку на $11 млрд, поэтому фонд был более чем готов к обвалу на рынке и даже выиграл от него.

Краткая биография автора. Маркс родился в 1946 году. Он начинал свою карьеру в Citibank, где познакомился с «королем мусорных облигаций» Майклом Милкеном. Благодаря этому Маркс стал управлять портфелем высокодоходных бондов. В 1995 году Говард с коллегой основывают Oaktree Capital Management, под управлением которой сейчас $164 млрд. На 2017 год чистая среднегодовая доходность фонда была 19%, опередив результаты конкурентов на 7 пунктов. То есть, ранние инвесторы увеличили свои инвестиции в 45 раз.

Ну а с начала 90-х Маркс формулировал для своих клиентов наиболее важные правила инвестирования. Они как раз и легли в основу этой книги. А Уоррен Баффет так говорил о Говарде Марксе и его книге: «Когда я вижу заметки от него в своей почте, я открываю и читаю их в первую очередь. Я всегда узнаю из них что-то новое, а эта книга может дать вдвое больше».

investfuture.ru

Источник investfuture.ru